・小規模宅地の利用=>第2回参照

・広大地評価(500㎡以上で可能性あり)

・現金を不動産に変える

不動産評価は時価の6割~7割

現金5000万円=>5000万円の評価

5000万円のマンション=>約3250万円の評価

・役に立たない土地は、相続前に売却しておく

貸宅地、売れにくく2足3文でしか売れない土地

・遊休地にアパートを建てると貸家建付地評価になり、15~21%評価を下げることができる。

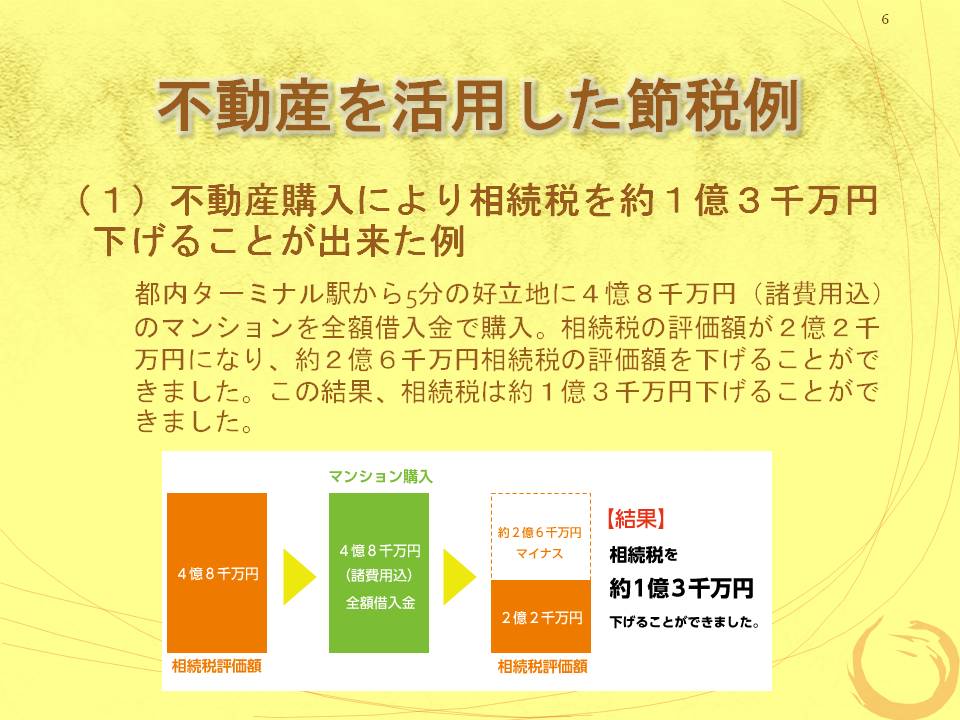

不動産を活用した節税例

(1)不動産購入により相続税を約1億3千万円下げることが出来た例

都内ターミナル駅から5分の好立地に4憶8千万円(諸費用込)のマンションを全額借入金で購入。相続税の評価額が2億2千万円になり、約2億6千万円相続税の評価額を下げることができました。この結果、相続税は約1億3千万円下げることができました。

不動産を活用した節税例(2)

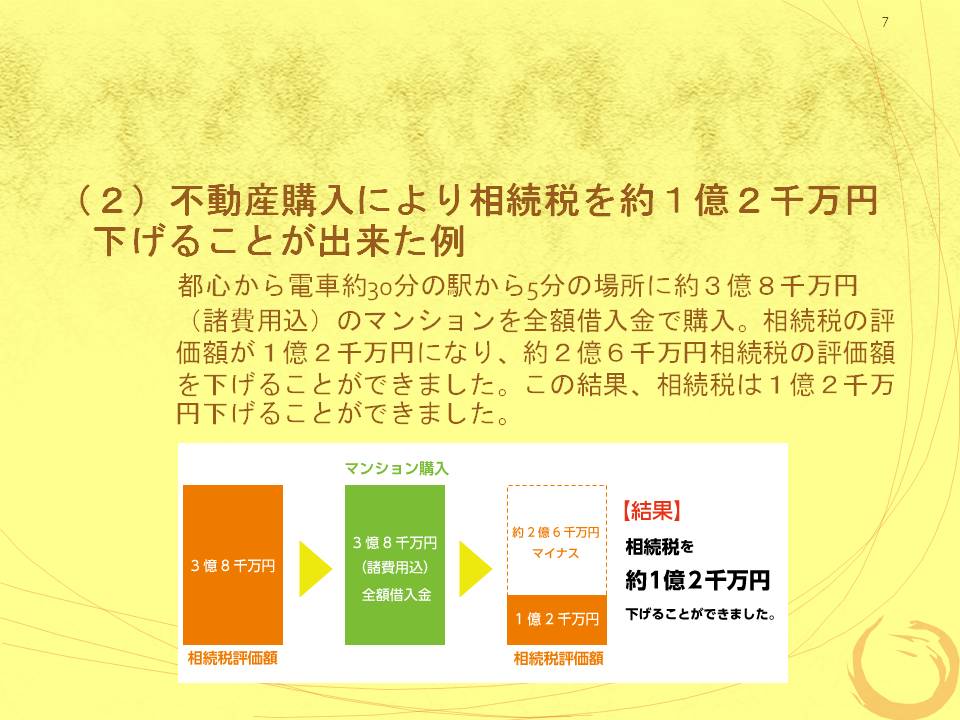

(2)不動産購入により相続税を約1億2千万円下げることが出来た例

都心から電車約30分の駅から5分の場所に約3億8千万円(諸費用込)のマンションを全額借入金で購入。相続税の評価額が1億2千万円になり、約2億6千万円相続税の評価額を下げることができました。この結果、相続税は1億2千万円下げることができました。

遊休地にアパートを建設

◆土地は、貸家建付地評価になる。

◆建物は、約6割の評価になり、かつ貸家評価になる。

(例)

1億円の評価の遊休地に、1億円でアパートを建てる

土地評価 1億円→8200万円

建物評価 1億円→6000万円×0.7=4200万円

合計で7600万円評価額を下げることができる

◆アパートに向かない土地の場合は、介護施設の建築を検討するケースも多い

◆幹線沿いであれば、商業施設への賃貸も可能性あり

不動産購入による節税の留意点

◆リスクを考慮し、安全な物件を探す

・空き家リスクのない好立地物件にする

・借入金の返済計画をきちんと立てる(家賃の下落、空き家率を考慮して、十分に返済可能な計画にする)

・持ち込み案件に乗らない

・ハウスメーカーの言うことを鵜呑みにしない