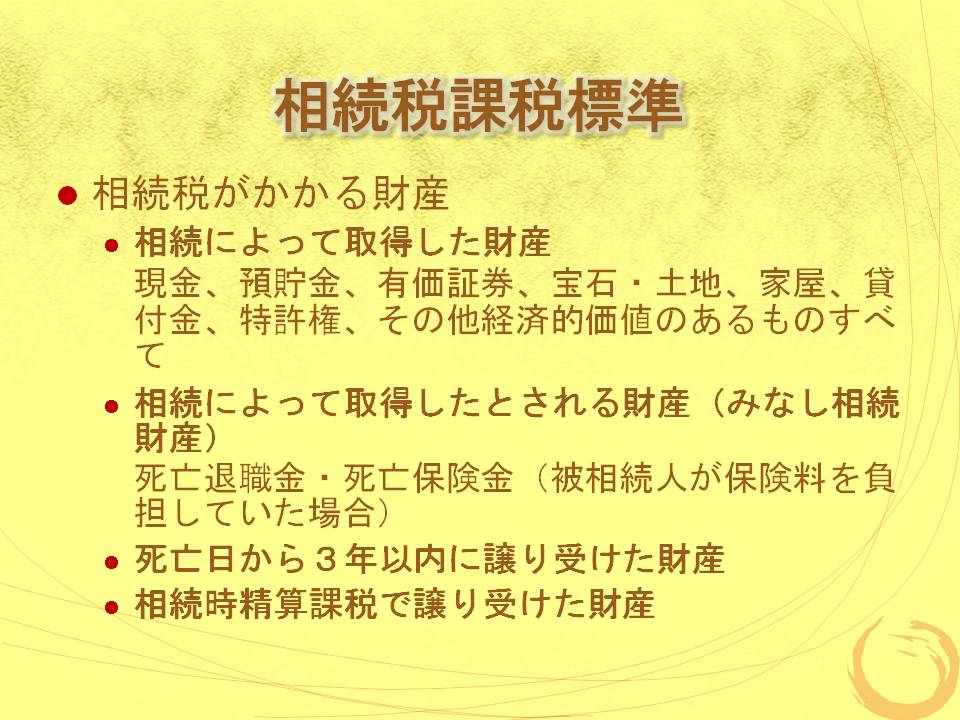

相続税課税標準

◆相続税がかかる財産

・相続によって取得した財産

現金、預貯金、有価証券、宝石・土地、家屋、貸付金、特許権、その他経済的価値のあるものすべて

現金、預貯金、有価証券、宝石・土地、家屋、貸付金、特許権、その他経済的価値のあるものすべて

・相続によって取得したとされる財産(みなし相続財産)

死亡退職金・死亡保険金(被相続人が保険料を負担していた場合)

死亡退職金・死亡保険金(被相続人が保険料を負担していた場合)

・死亡日から3年以内に譲り受けた財産

・相続時精算課税で譲り受けた財産

相続税課税標準2

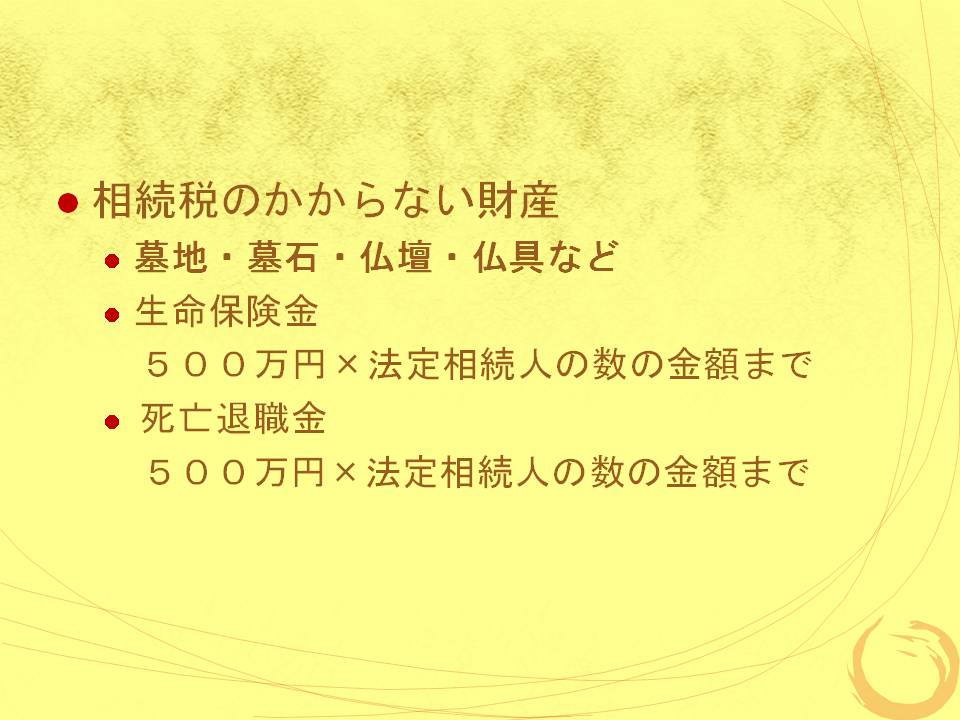

◆相続税のかからない財産

・墓地・墓石・仏壇・仏具など

・生命保険金

500万円×法定相続人の数の金額まで

・死亡退職金

500万円×法定相続人の数の金額まで

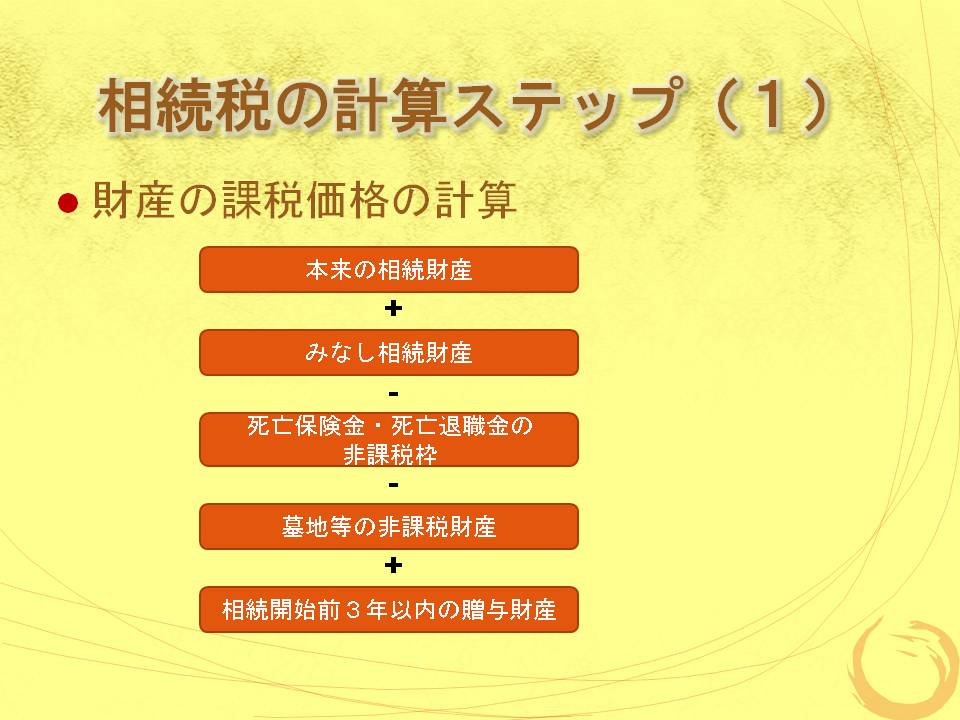

相続税の計算ステップ(1)

①本来の相続財産

+②みなし相続財産

-③死亡保険金・死亡退職金の非課税枠

-④墓地等の非課税財産

+⑤相続開始前3年以内の贈与財産

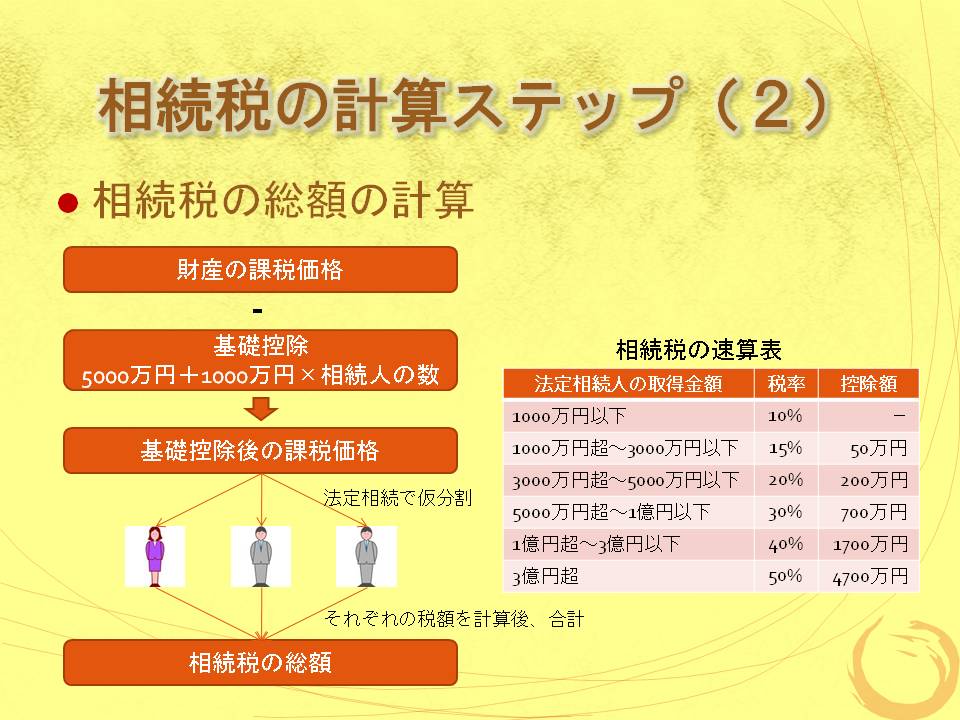

相続税の計算ステップ(2)

①財産の課税価格

-②基礎控除

基礎控除後の課税価格を法定相続で分配し、その金額を基に相続税を計算して、その額を合計し、相続税の総額を計算する。

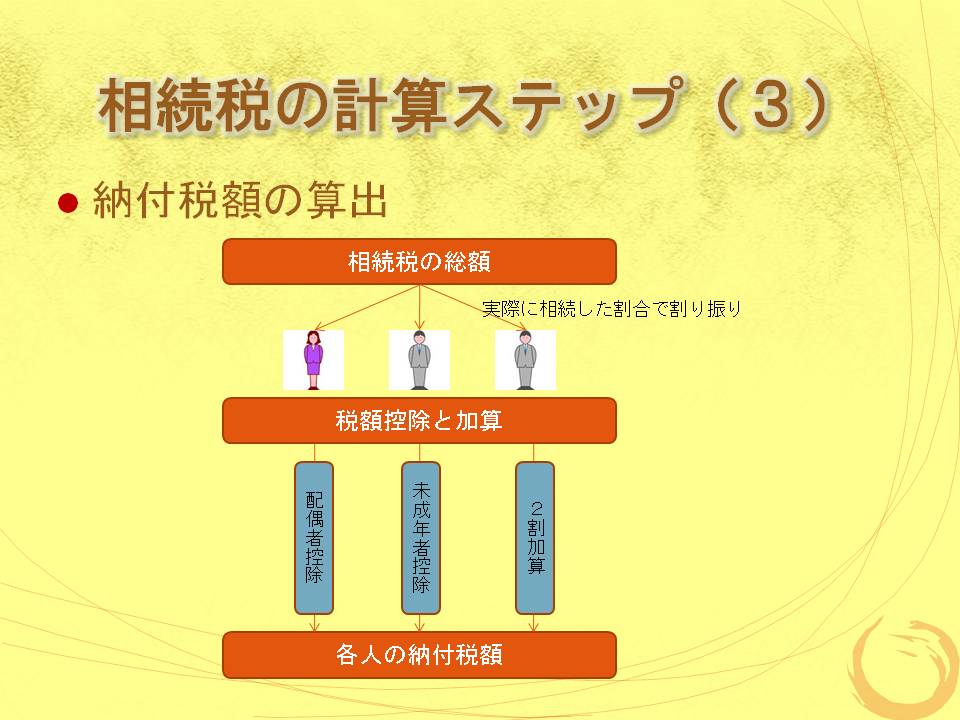

相続税の計算ステップ(3)

相続税の総額を実際に相続した割合で割り振り

控除と加算

◆配偶者控除

次の2つの内どれか高い方までは非課税

・相続税の配偶者控除枠 1億6,000万円

・配偶者の法定相続分

◆未成年者控除

20歳未満の人は、成人(20歳)になるまでの年数1年につき6万円が相続税からマイナスされる。

◆贈与税額控除

相続開始3年以内の贈与について支払った贈与税額は相続税からマイナスされる。

◆2割加算

相続財産を取得した者が、被相続人の配偶者や一親等の血族である親および子(代襲相続人を含む)以外の人であった場合には、その者の相続税額の2割に相当する金額が加算されます。上記の子(一親等の血族)には、その被相続人の直系卑属がその被相続人の養子となっているもの(いわゆる孫養子)を含めないこととされています。

相続税の試算例(1)

相続税の試算例(2)