相続対策で、最もよく使用されるのが、小規模宅地の特例です。これは、被相続人あるいは被相続人と生計を一にする親族が、居住用(特定居住用宅地)または事業用(特定事業用宅地)に使用している土地に関して、80%の減額(貸付用宅地の場合には50%)を認める制度です。

(1)特定居住用宅地

相続開始の直前において被相続人等の居住の用に供されていた宅地等で、被相続人の配偶者又は親族が相続又は遺贈により取得したもので、一定の要件を満たすものについては、330㎡まで80%の減額が認められます。この特例が適用できるかどうかについては、以下のフローチャートを参照してください。

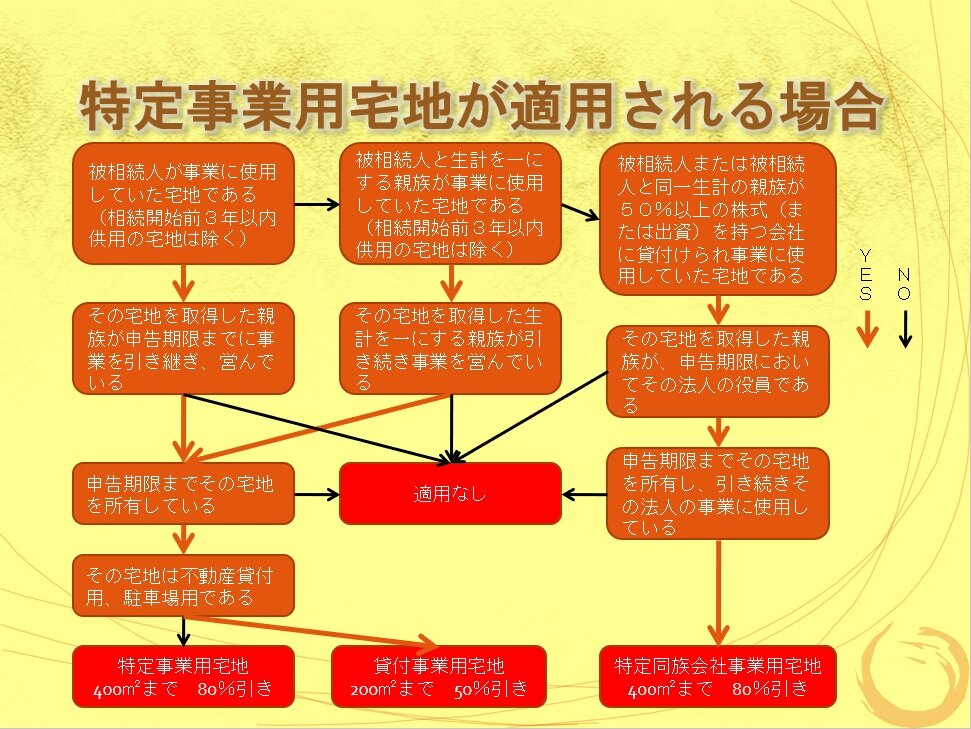

(2)特定事業用宅地、貸付事業用宅地

相続開始の直前において被相続人等の事業の用に供されていた宅地等で、一定の要件を満たすものについては、400㎡まで80%(貸付事業用宅地の場合は、200㎡まで50%)の減額が認められます。この特例が適用できるかどうかについては、以下のフローチャートを参照してください。