家族信託とは、自分の財産の管理や処分を、信頼できる家族などに任せる仕組みのことをいいます。正式には「民事信託」の1種になり、近年は高齢化社会の進展や認知症対策、円滑な資産承継の手段として注目されています。従来、財産管理の方法としては遺言や成年後見制度がよく知られていましたが、家族信託はそれらとは異なる特徴を持つ柔軟な制度です。

家族信託では、主に三つの立場の人が登場します。まず財産を持ち、管理を任せる人を「委託者」といいます。次に財産の管理・運用・処分を任される人を「受託者」と呼びます。通常は子どもなどの家族が受託者になります。そして信託財産から利益を受ける人を「受益者」といいます。多くの場合、委託者自身が受益者となり、自分の生活費や医療費などのために財産を使ってもらう形になります。

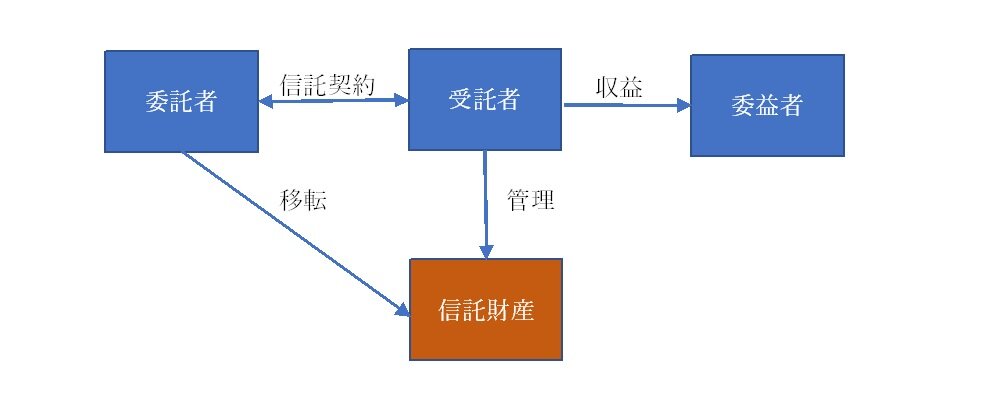

(1)委託者

財産を所有しており、その財産を受託者に託す人です。

(2)受託者

財産の管理を委託者から託される人です。

(3)受益者

財産から得られる収益を得る人です。

つまり、家族信託とは、委託者が保有している財産(これを信託財産と言います。)を受託者に託して、受託者はその信託財産を管理し、そこから得られる収益を受益者に渡す仕組みです。

これを図にすると以下のようになります。

家族信託の大きなメリットの一つは、認知症などによる判断能力の低下に備えられる点です。例えば、高齢者がアパート経営や株式運用などをしている場合、認知症になると銀行口座が凍結されたり、不動産の売却や契約ができなくなったりする可能性があります。成年後見制度を利用すれば対応できますが、家庭裁判所の監督が必要で柔軟な資産運用が難しいという側面があります。これに対し家族信託では、元気なうちに契約を結んでおくことで、将来判断能力が低下しても受託者が継続して財産管理を行うことができます。

また、相続対策としても家族信託は有効です。通常の遺言は「亡くなった後の財産の分け方」を指定するものですが、家族信託では「亡くなった後、さらに次の世代へどう承継させるか」といった長期的な設計が可能です。これを「受益者連続型信託」といい、例えば「自分の死後は配偶者に収益を与え、その後は子どもに承継させる」といった仕組みを作ることができます。これにより、家族の生活保障と資産承継を同時に実現できます。

さらに、事業承継の場面でも活用されています。中小企業の経営者が自社株を家族信託に入れておくことで、議決権の管理を後継者に任せながら、配当などの利益は別の家族に与えるといった設計が可能になります。これにより、経営の安定と家族間の公平性を両立できるケースがあります。