◆無税贈与枠110万円の活用

◆贈与税の配偶者控除の活用

◆住宅取得資金の特例の活用

◆相続時精算課税が節税になる場合

◆収益不動産の子供への贈与

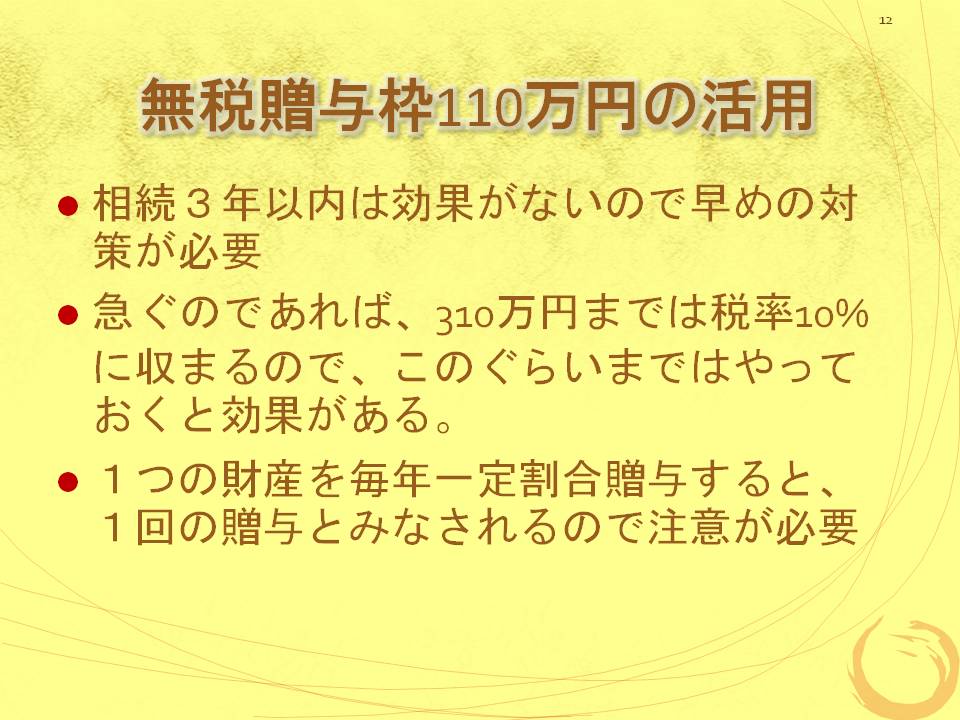

無税贈与枠110万円の活用

◆相続3年以内は効果がないので早めの対策が必要

◆急ぐのであれば、310万円までは税率10%に収まるので、このぐらいまではやっておくと効果がある。

◆1つの財産を毎年一定割合贈与すると、1回の贈与とみなされるので注意が必要

贈与税の配偶者控除の活用

◆婚姻期間20年以上

◆住宅または住宅を取得するための資金

◆2000万円まで贈与税がかからない

◆翌年3月15日までに居住

◆1回かぎり

◆申告が必要

◆相続開始前3年以内の生前贈与加算の対象とならない

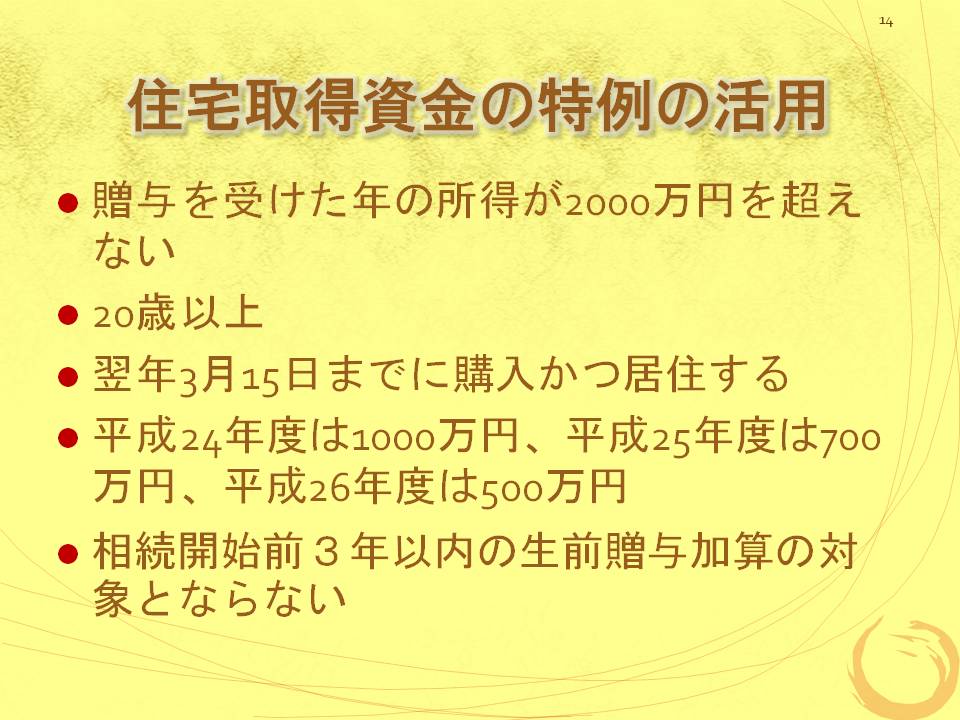

住宅取得資金の特例の活用

・贈与を受けた年の所得が2000万円を超えない

・20歳以上

・翌年3月15日までに購入かつ居住する

・平成24年度は1000万円、平成25年度は700万円、平成26年度は500万円

・相続開始前3年以内の生前贈与加算の対象とならない

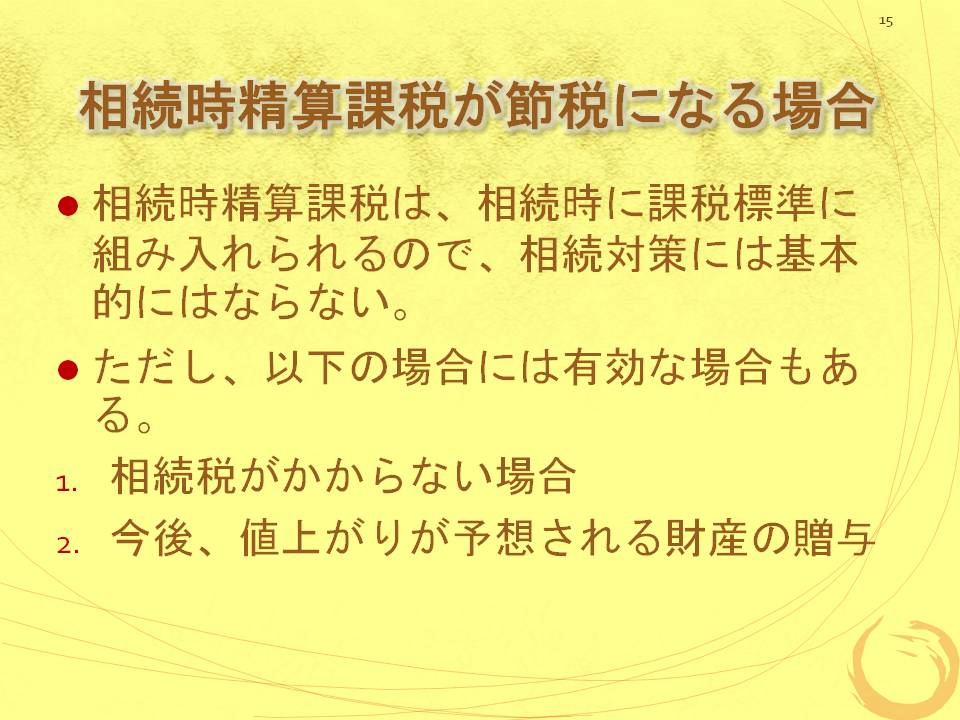

相続時精算課税が節税になる場合

◆相続時精算課税は、相続時に課税標準に組み入れられるので、相続対策には基本的にはならない。

◆ただし、以下の場合には有効な場合もある。

1.相続税がかからない場合

2.今後、値上がりが予想される財産の贈与

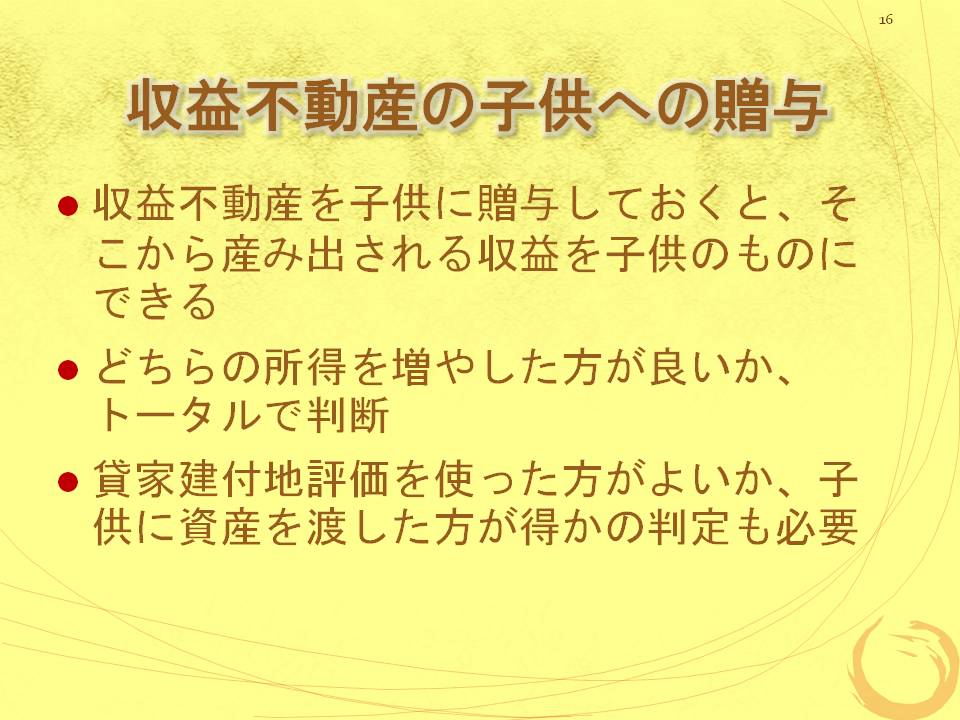

収益不動産の子供への贈与

◆収益不動産を子供に贈与しておくと、そこから産み出される収益を子供のものにできる

◆どちらの所得を増やした方が良いか、トータルで判断

◆貸家建付地評価を使った方がよいか、子供に資産を渡した方が得かの判定も必要

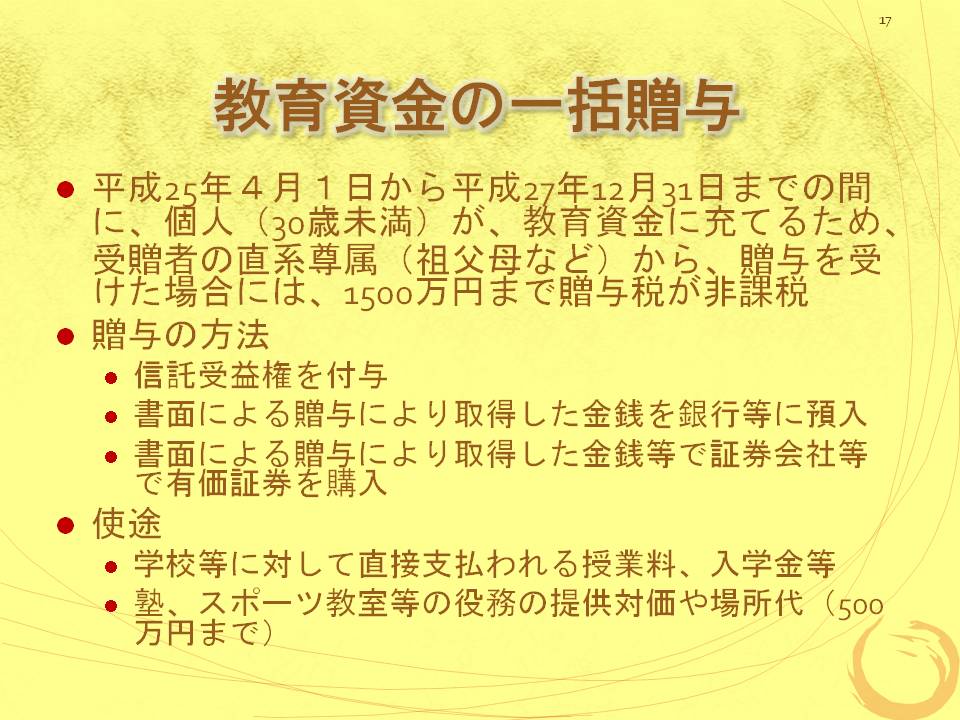

教育資金の一括贈与

◆平成25年4月1日から平成27年12月31日までの間に、個人(30歳未満)が、教育資金に充てるため、受贈者の直系尊属(祖父母など)から、贈与を受けた場合には、1500万円まで贈与税が非課税

◆贈与の方法

・信託受益権を付与

・書面による贈与により取得した金銭を銀行等に預入

・書面による贈与により取得した金銭等で証券会社等で有価証券を購入

◆使途

・学校等に対して直接支払われる授業料、入学金等

・塾、スポーツ教室等の役務の提供対価や場所代(500万円まで)