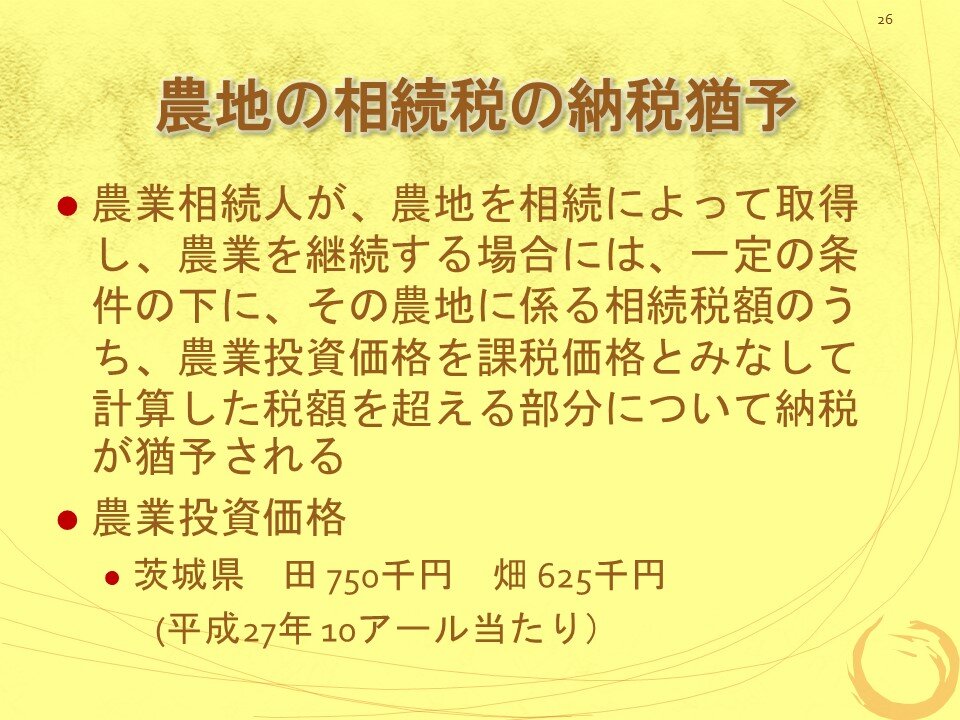

◆農業相続人が、農地を相続によって取得し、農業を継続する場合には、一定の条件の下に、その農地に係る相続税額のうち、農業投資価格を課税価格とみなして計算した税額を超える部分について納税が猶予される

◆農業投資価格

茨城県 田 750千円 畑 625千円

(平成27年 10アール当たり)

事業承継税制

◆現行の事業承継税制

・平成21年度税制改正で創設された

・後継者が現経営者から非上場会社の株式を承継する際に発生する贈与税や相続税について、一定の要件のもとで、贈与税の100%又は相続税の80%の納税が猶予される制度

・継後5年間は株式保有を継続し、事業を継続することが必要

・適用が認められるための要件が厳しいため、使い勝手が悪く、従前はあまり利用されてこなかった

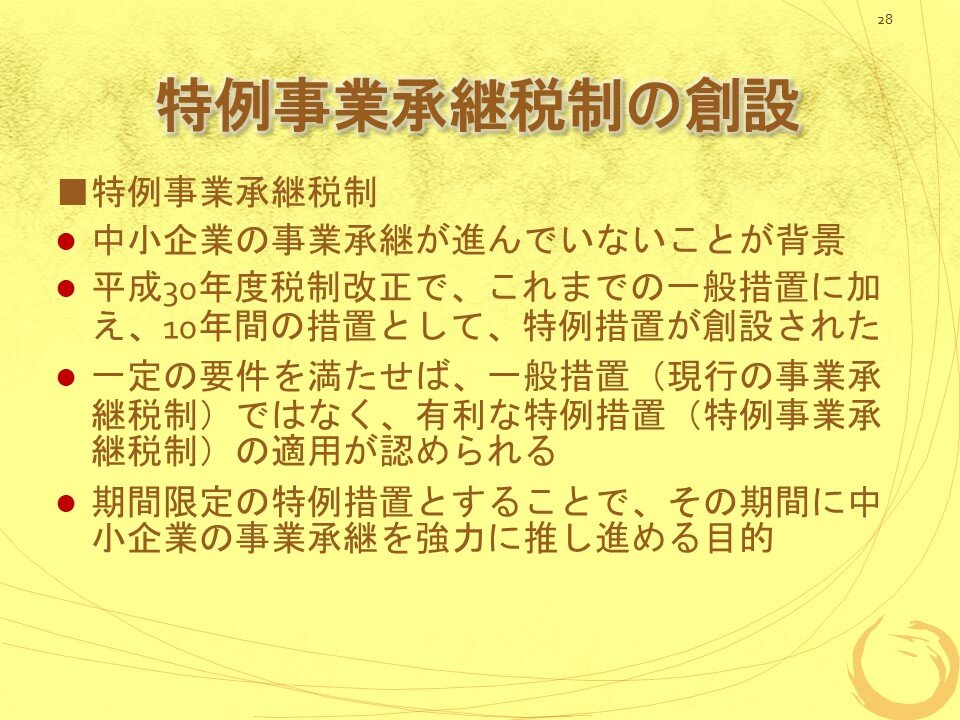

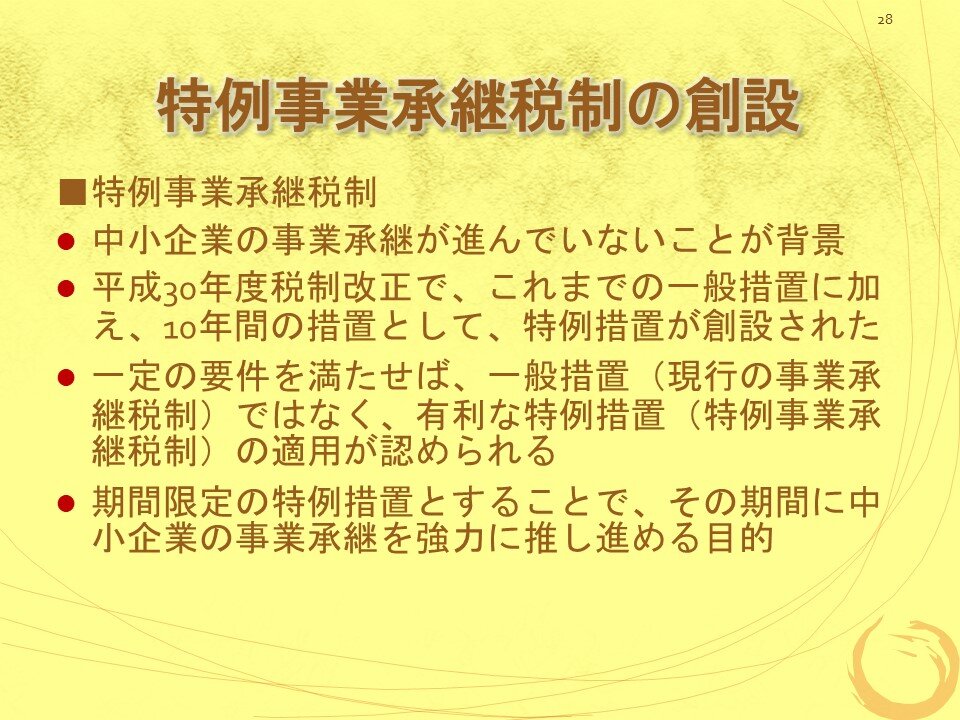

特例事業承継税制の創設

◆特例事業承継税制

・中小企業の事業承継が進んでいないことが背景

・平成30年度税制改正で、これまでの一般措置に加え、10年間の措置として、特例措置が創設された

・一定の要件を満たせば、一般措置(現行の事業承継税制)ではなく、有利な特例措置(特例事業承継税制)の適用が認められる

・期間限定の特例措置とすることで、その期間に中小企業の事業承継を強力に推し進める目的

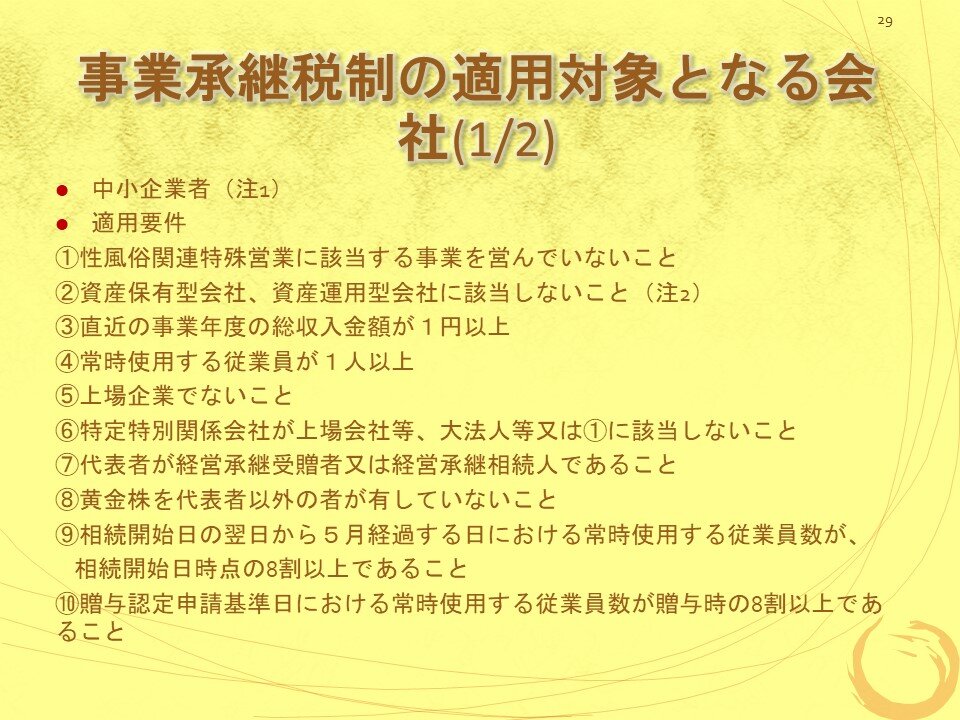

事業承継税制の適用対象となる会社(1/2)

◆中小企業者(注1)

◆適用要件

①性風俗関連特殊営業に該当する事業を営んでいないこと

②資産保有型会社、資産運用型会社に該当しないこと(注2)

③直近の事業年度の総収入金額が1円以上

④常時使用する従業員が1人以上

⑤上場企業でないこと

⑥特定特別関係会社が上場会社等、大法人等又は①に該当しないこと

⑦代表者が経営承継受贈者又は経営承継相続人であること

⑧黄金株を代表者以外の者が有していないこと

⑨相続開始日の翌日から5月経過する日における常時使用する従業員数が、相続開始日時点の8割以上であること

⑩贈与認定申請基準日における常時使用する従業員数が贈与時の8割以上であること

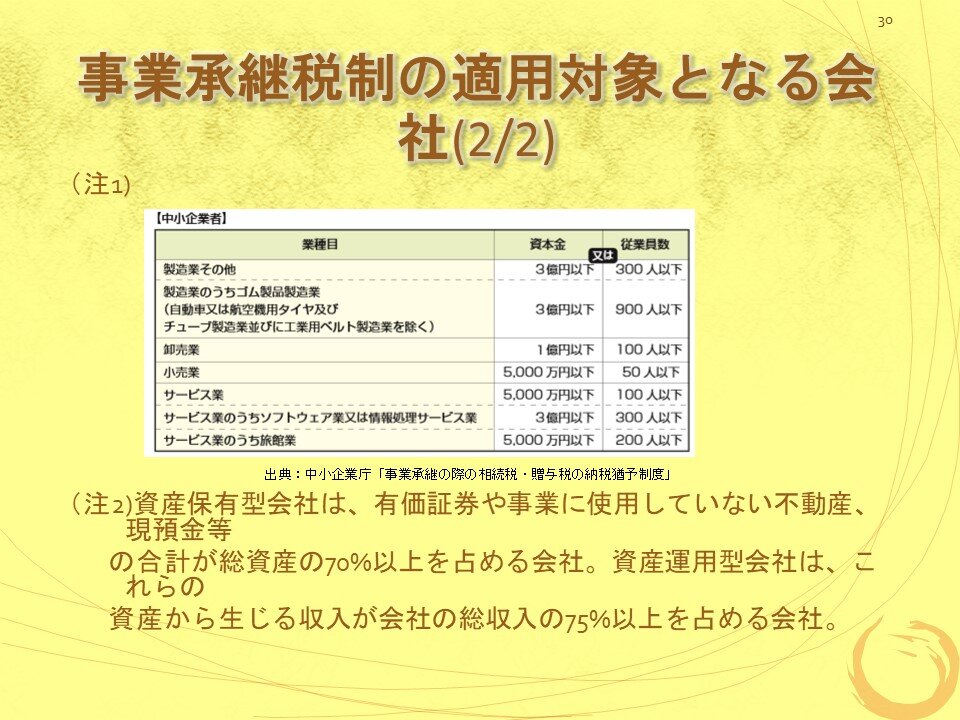

事業承継税制の適用対象となる会社(2/2)

(注2)資産保有型会社は、有価証券や事業に使用していない不動産、現預金等の合計が総資産の70%以上を占める会社。資産運用型会社は、これらの資産から生じる収入が会社の総収入の75%以上を占める会社。

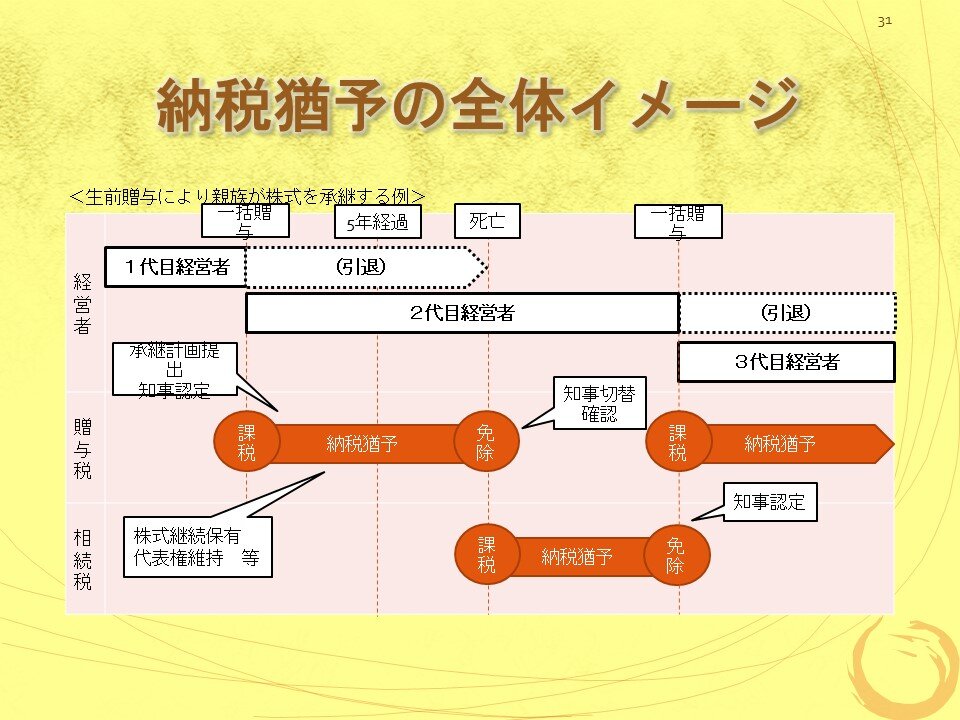

納税猶予の全体イメージ

5年間の事業継続期間に認定取消となる場合

①必要な報告・届出を怠った

②後継者が代表者でなくなった

③会社が倒産・解散した

④納税猶予適用対象株式を譲渡・贈与した

⑤持株比率要件を満たさなくなった

⑥上場会社になった

⑦資産保有型会社・資産運用型会社になった

⑧減資した

⑨組織変更の際に株式以外の財産の交付があった

⑩総収入金額がゼロになった

⑪常時雇用従業員の数が8割を下回った

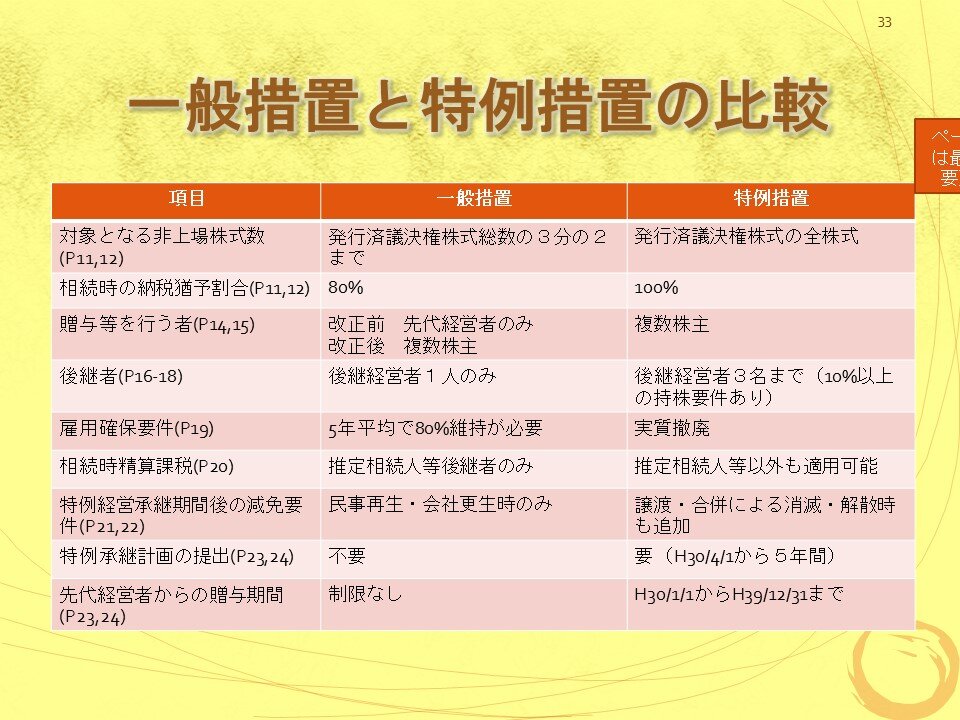

一般措置と特例措置の比較

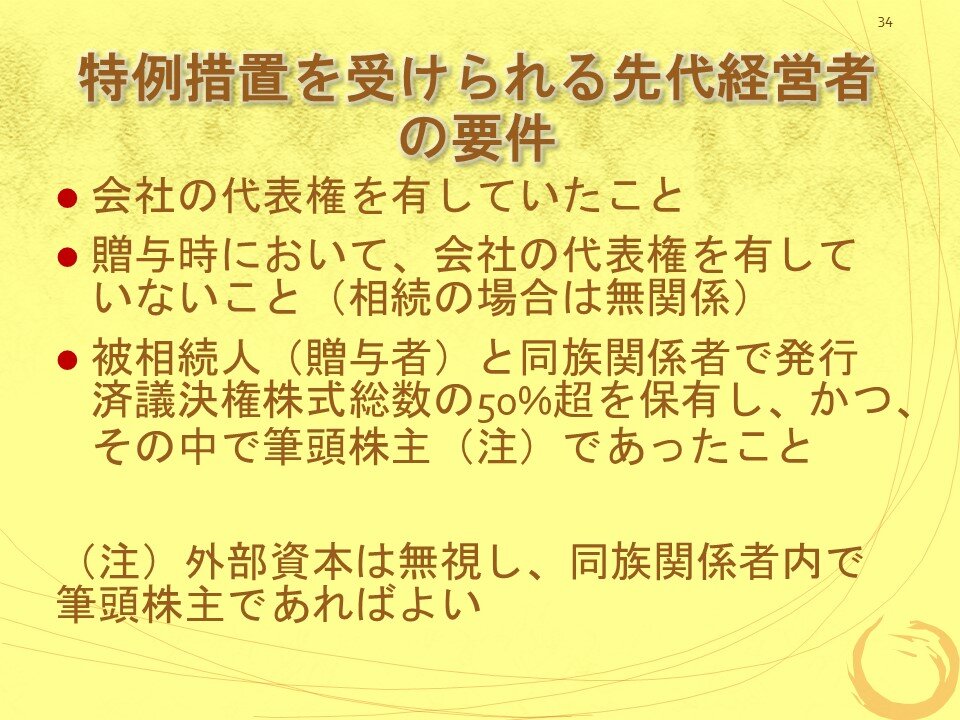

特例措置を受けられる先代経営者の要件

◆会社の代表権を有していたこと

◆贈与時において、会社の代表権を有していないこと(相続の場合は無関係)

◆被相続人(贈与者)と同族関係者で発行済議決権株式総数の50%超を保有し、かつ、その中で筆頭株主(注)であったこと

(注)外部資本は無視し、同族関係者内で筆頭株主であればよい

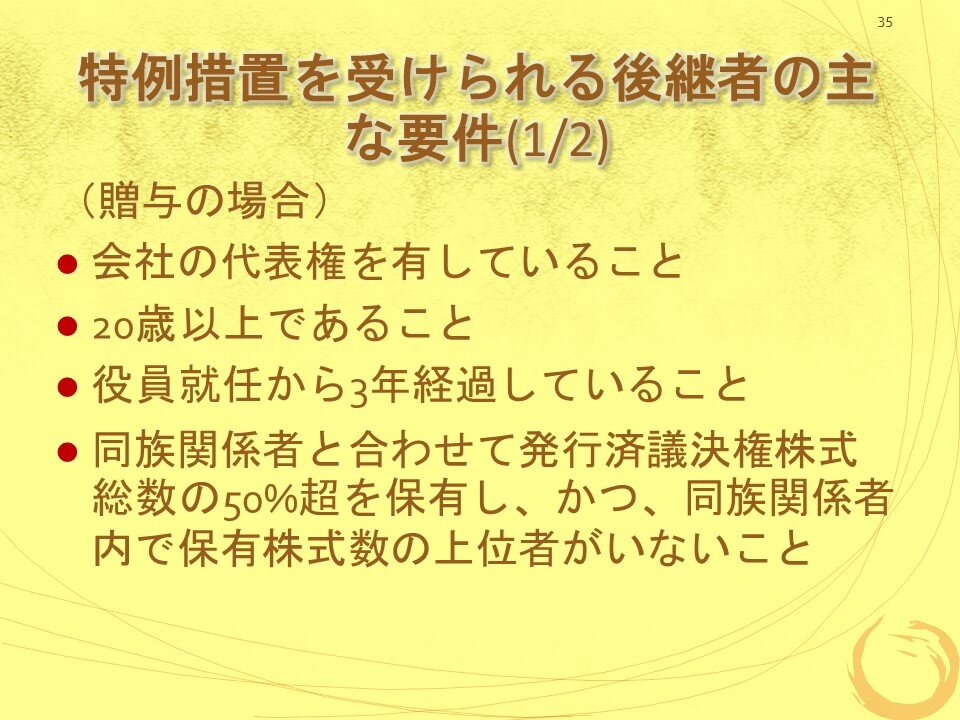

特例措置を受けられる後継者の主な要件(1/2)

(贈与の場合)

◆会社の代表権を有していること

◆20歳以上であること

◆役員就任から3年経過していること

◆同族関係者と合わせて発行済議決権株式総数の50%超を保有し、かつ、同族関係者内で保有株式数の上位者がいないこと

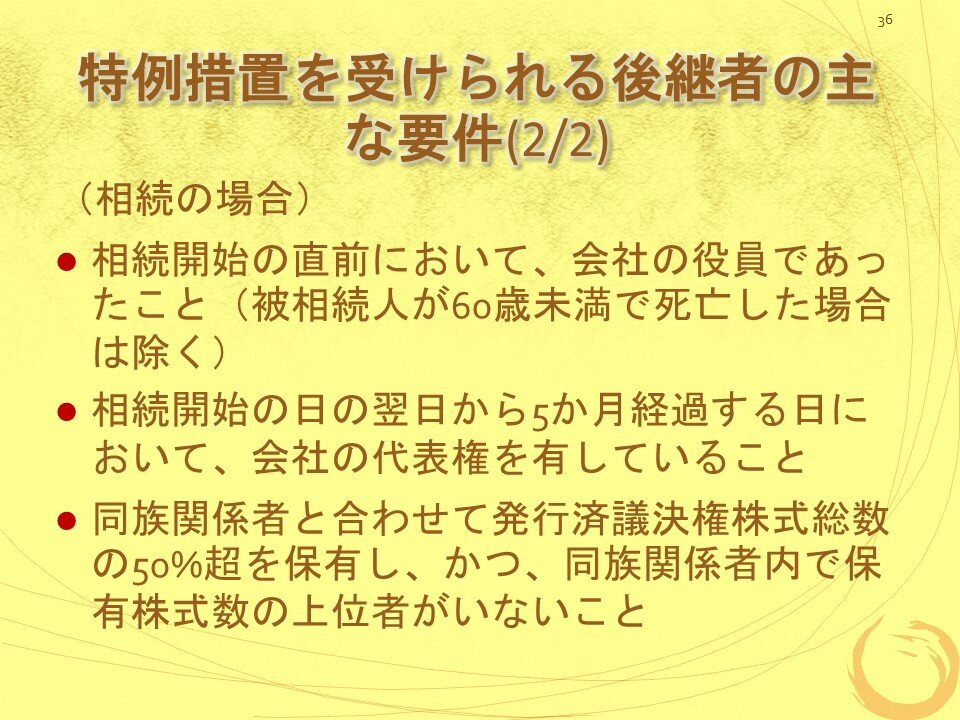

特例措置を受けられる後継者の主な要件(2/2)

(相続の場合)

◆相続開始の直前において、会社の役員であったこと(被相続人が60歳未満で死亡した場合は除く)

◆相続開始の日の翌日から5か月経過する日において、会社の代表権を有していること

◆同族関係者と合わせて発行済議決権株式総数の50%超を保有し、かつ、同族関係者内で保有株式数の上位者がいないこと