◆保険の活用

・死亡保険金

・一時所得となる保険の活用

◆退職金の活用

・経営者保険の活用

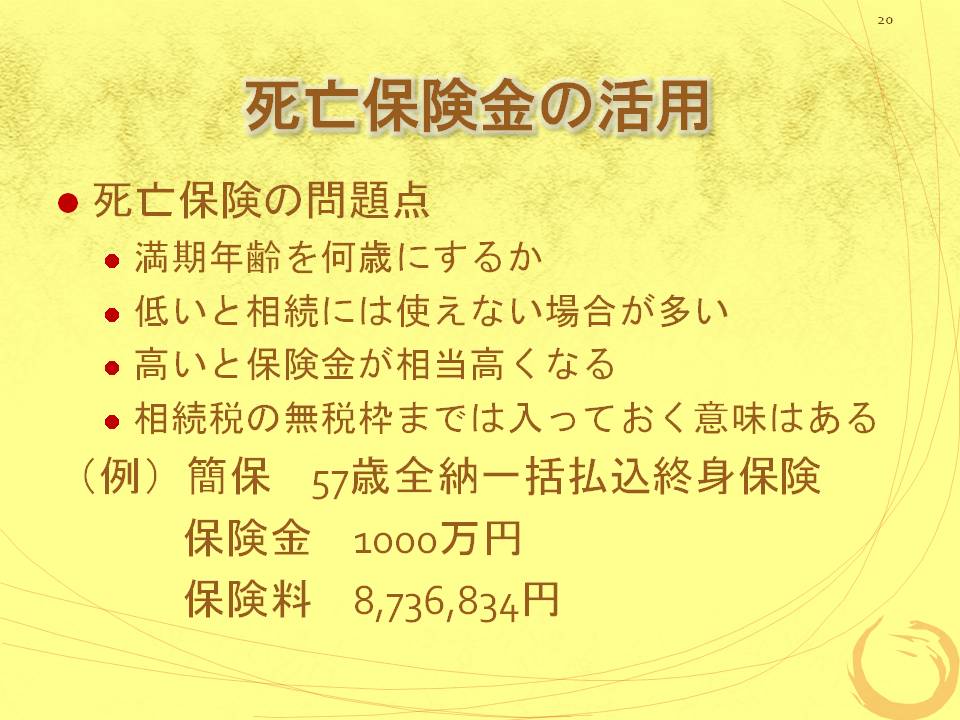

死亡保険金の活用

◆死亡保険の問題点

・満期年齢を何歳にするか

・低いと相続には使えない場合が多い

・高いと保険金が相当高くなる

・相続税の無税枠までは入っておく意味はある

(例)簡保 57歳全納一括払込終身保険

保険金 1000万円

保険料 8,736,834円

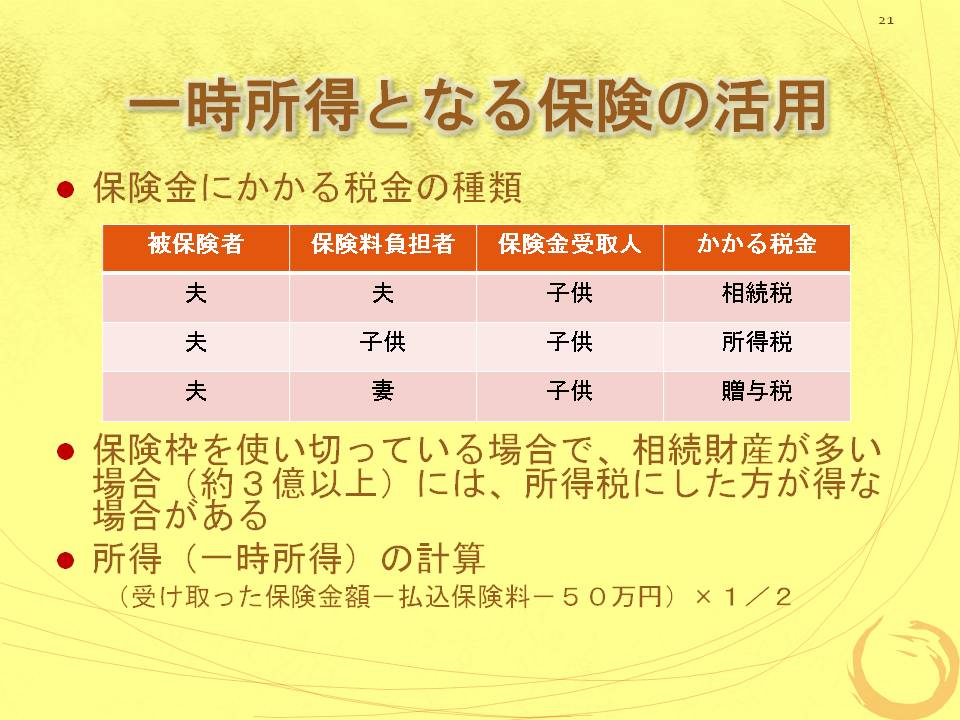

一時所得となる保険の活用

◆保険枠を使い切っている場合で、相続財産が多い場合(約3億以上)には、所得税にした方が得な場合がある

◆所得(一時所得)の計算

(受け取った保険金額-払込保険料-50万円)×1/2

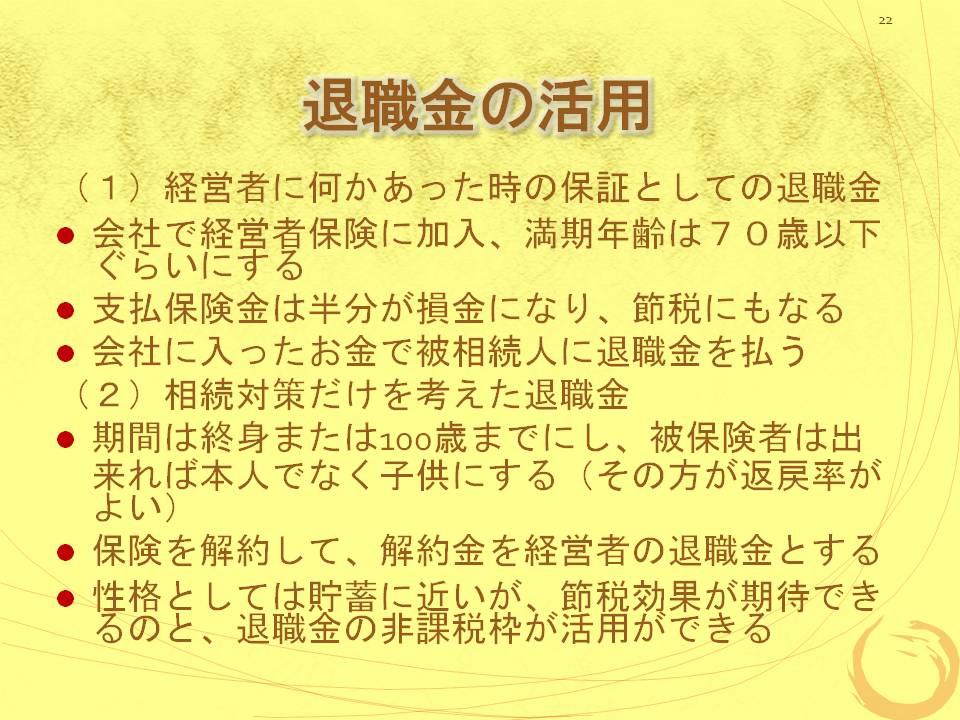

退職金の活用

(1)経営者に何かあった時の保証としての退職金

◆会社で経営者保険に加入、満期年齢は70歳以下ぐらいにする

◆支払保険金は半分が損金になり、節税にもなる

◆会社に入ったお金で被相続人に退職金を払う

(2)相続対策だけを考えた退職金

◆期間は終身または100歳までにし、被保険者は出来れば本人でなく子供にする(その方が返戻率がよい)

◆保険を解約して、解約金を経営者の退職金とする

◆性格としては貯蓄に近いが、節税効果が期待できるのと、退職金の非課税枠が活用ができる

保険に関する留意点

◆保険金の受取人は、二次相続まで考えると配偶者でなく子供にしておいた方がよい(ただし、配偶者に生活資金が必要な場合は考慮)

◆目的を明確にして入らないと無駄なお金を払うことになる(相続対策か、生活の確保か)

◆貯蓄との両立は考えない

給与支払による納税資金の確保

◆個人であれば、専従者給与として支払を行い、その分を納税資金として貯めさせる。

◆会社であれば、役員報酬または給料として支給して、その中から貯蓄させる。

相続後の不動産の売却

◆申告期限後3年以内に売却すれば、「相続税の取得費加算の特例」が使える。

◆取得費に加算する相続税額

①土地等を譲渡した場合

土地を譲渡した人の相続税額×(相続した土地全部の課税価格)÷(その人の課税価格の合計)

②土地等以外を譲渡した場合

その人の相続税額×(譲渡資産の課税価格)÷(その人の課税価格の合計)

◆譲渡益の金額

譲渡収入金額-(取得費+譲渡費用+取得費に加算する相続税額)

二次相続の考慮

◆一次相続だけを考慮すると、配偶者控除を限度いっぱい(50%)使った方がよい

◆しかし、二次相続まで考慮すると、配偶者の配分を下げた方が得な場合が多い(シミュレーションが必要)

・配偶者独自の財産がある程度ある場合は、余計に下げた方がよい

・相続税が将来上がる可能性を考慮すると、下げた方がよい

・二次相続前に、思い切った節税策が再度とれるなら、50%でよい

二次相続を考慮した財産の分配

◆建物等だんだんと価値が下がるものは配偶者が相続した方がよい

◆土地等値上がりするかもしれないものは、子が相続した方がよい

◆アパート等の収益を大きく産むものは、子が相続した方がよい

◆小規模宅地等で減額されたものは、子が相続する方がよい(配偶者が取得すると価値が戻ってしまう)