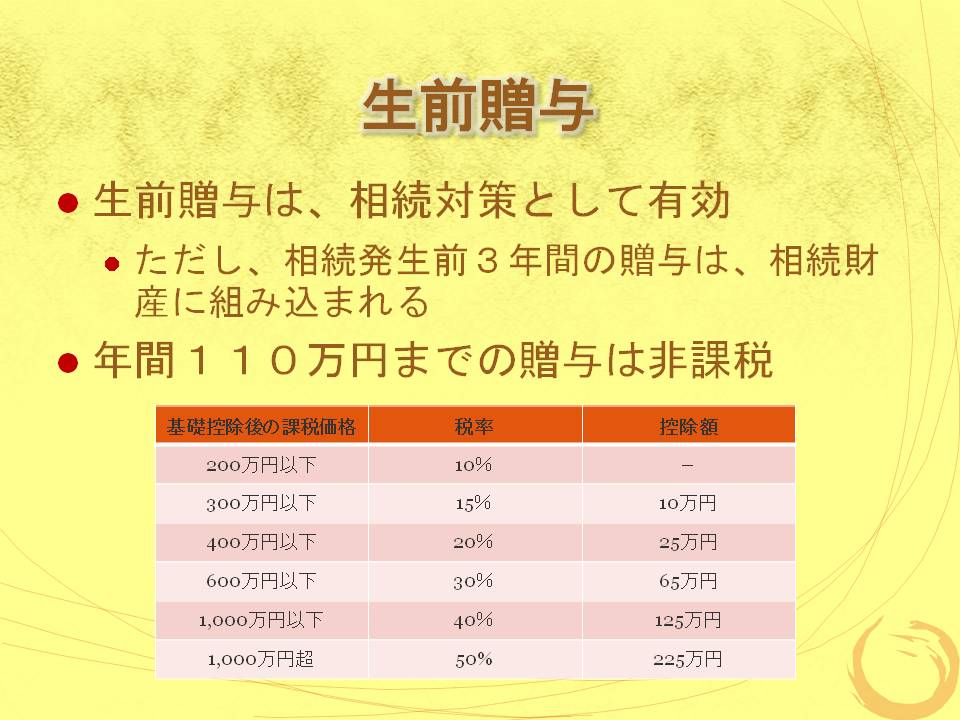

◆生前贈与は、相続対策として有効

ただし、相続発生前3年間の贈与は、相続財産に組み込まれる

◆年間110万円までの贈与は非課税

贈与税の税率

相続時精算課税

◆贈与時には2500万円まで課税されない

◆2500万円を超えた分は、20%課税

◆その贈与された金額は、相続時に相続財産に加算され、相続税が計算される

◆60歳以上の親から20歳以上の子供への贈与が対象(税務署への届出が必要)

◆住宅資金については、年齢制限なし

相続時精算課税が有利な場合

相続時精算課税が有利な場合

◆相続税が発生しない場合

◆今後、価値が上がると予想される財産の贈与(不動産、自社株等)

◆将来、収益が見込まれる財産(不動産)