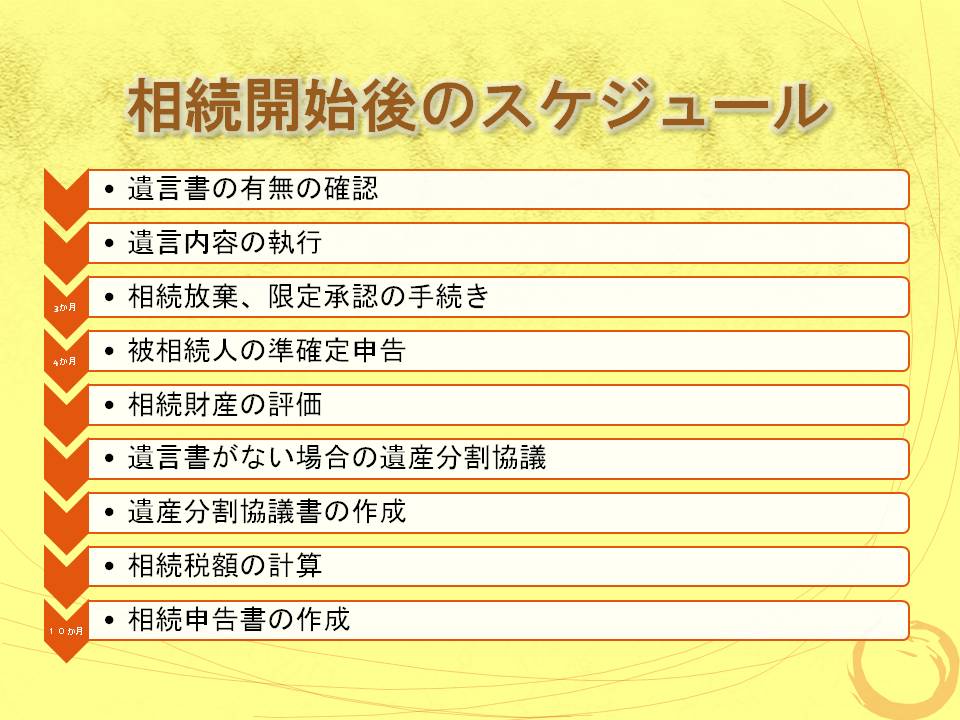

相続開始後のスケジュール

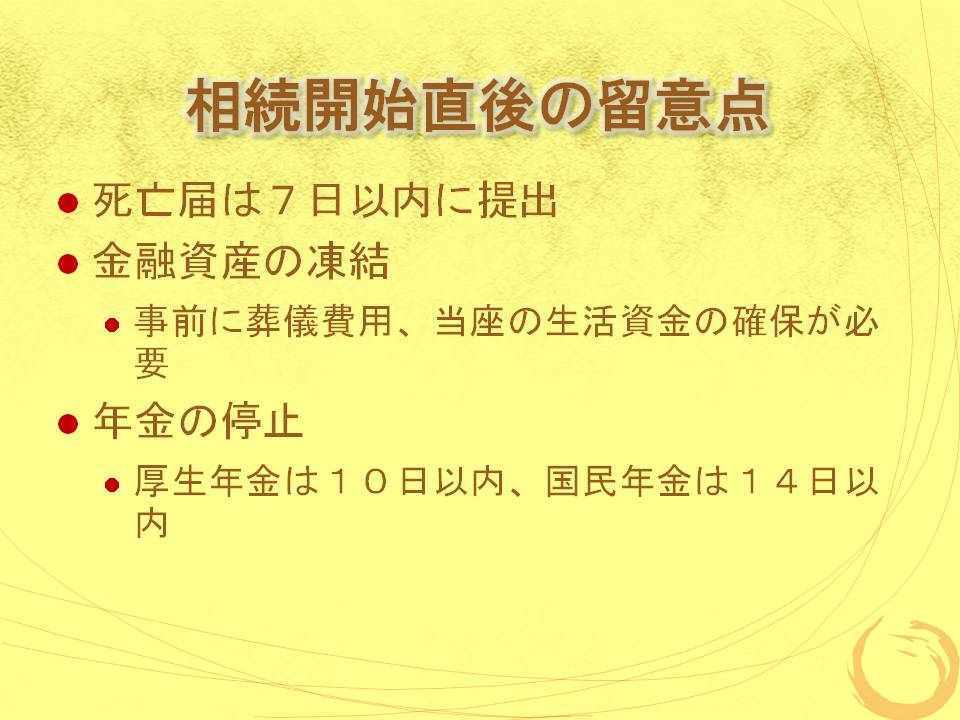

相続開始直後の留意点

◆死亡届は7日以内に提出

◆金融資産の凍結

事前に葬儀費用、当座の生活資金の確保が必要

◆年金の停止

厚生年金は10日以内、国民年金は14日以内

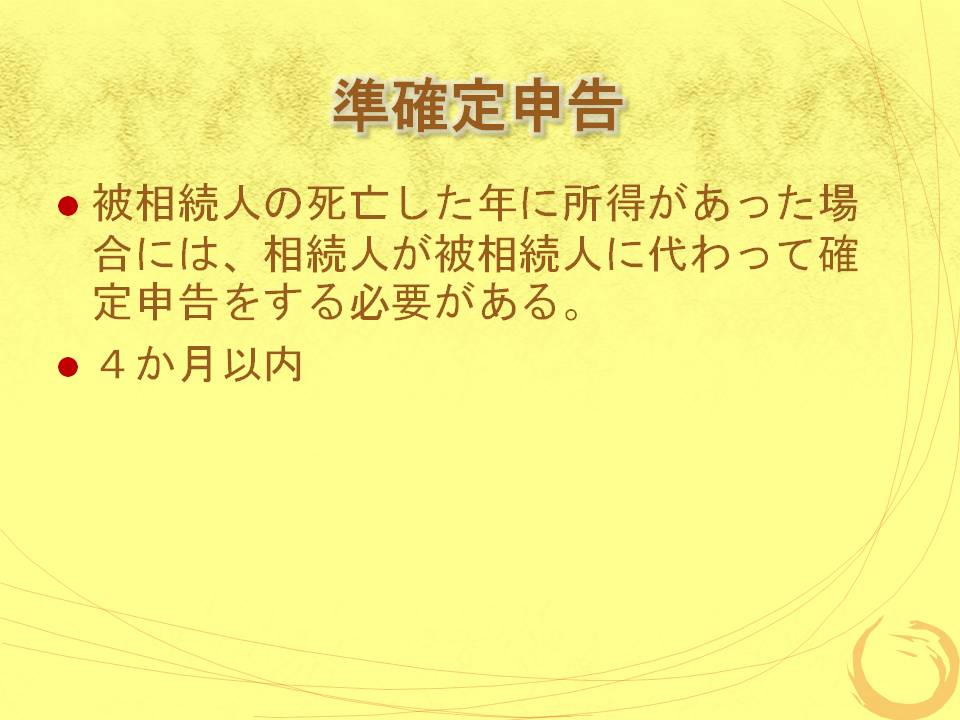

準確定申告

◆被相続人の死亡した年に所得があった場合には、相続人が被相続人に代わって確定申告をする必要がある。

・4か月以内

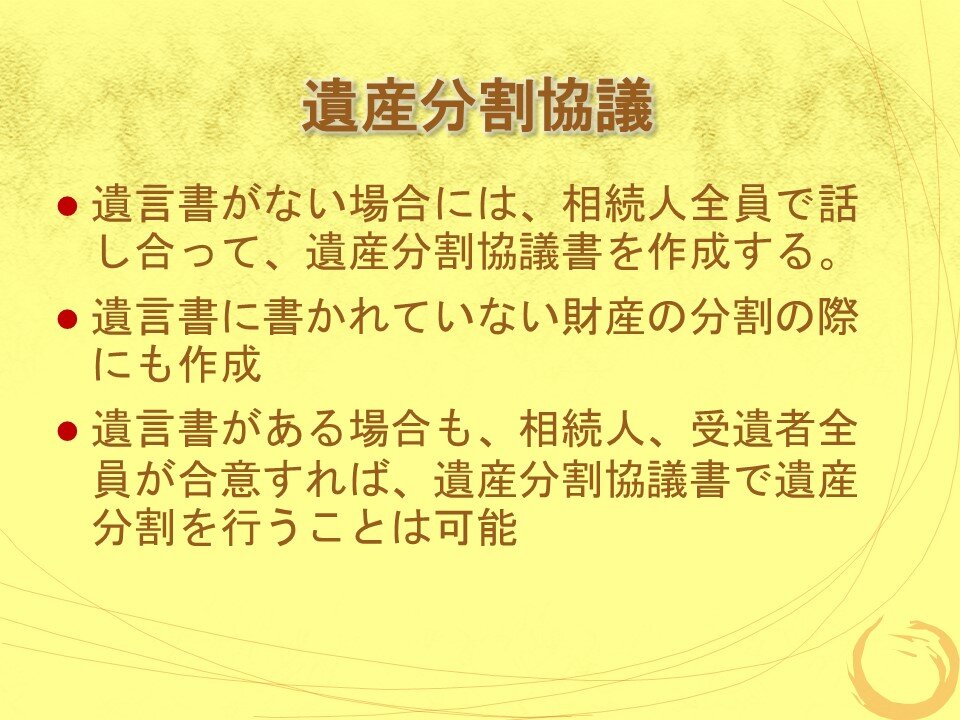

遺産分割協議

◆遺言書がない場合には、相続人全員で話し合って、遺産分割協議書を作成する。

◆遺言書に書かれていない財産の分割の際にも作成

◆遺言書がある場合も、相続人、受遺者全員が合意すれば、遺産分割協議書で遺産分割を行うことは可能

申告期限まで未分割の場合

◆申告期限までに分割協議が整わない場合にも、相続税は支払う必要がある。(法定相続で相続したとして計算)

◆小規模宅地の特例、配偶者控除等は、この時点では受けられないが、「申告期限後3年以内の分割見込書」を一緒に提出し、3年以内に分割が確定すれば受けられる

相続財産に含まれない資産

◆葬儀費用

葬儀費用は相続財産から引ける(ただし、初七日はだめ)

香典は相続財産に含めなくてよい。(香典返戻金は、葬儀費用にならない)

◆墓、仏壇、仏具

事前に作っておいた方が相続税上有利

生命保険

◆生命保険は相続財産に含まれる。(ただし、5百万円×相続人の数は非課税)

◆受取人固有の財産であり、遺産分割協議の対象にはならない。(ただし、高額の場合は、訴訟になっているケースもある)

香典と香典返し

◆香典は相続税の対象とならない

◆香典返しは、葬式費用にならない

◆列席者全員に一律で渡す少額の図書カード、金券等は葬式費用にな

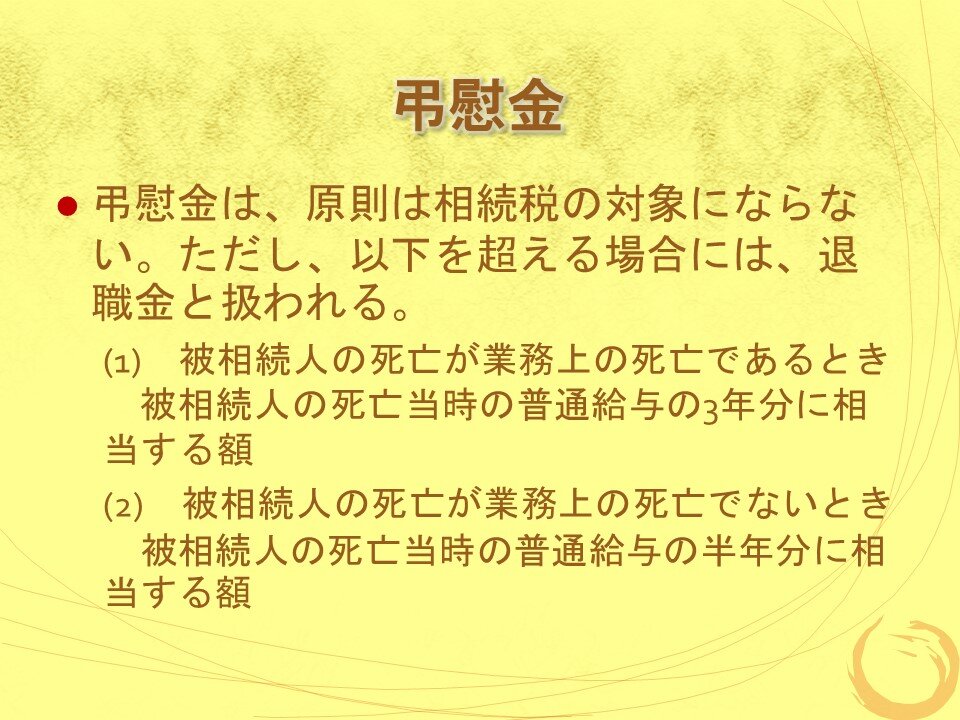

弔慰金

◆弔慰金は、原則は相続税の対象にならない。ただし、以下を超える場合には、退職金と扱われる。

(1) 被相続人の死亡が業務上の死亡であるとき

被相続人の死亡当時の普通給与の3年分に相当する額

(2) 被相続人の死亡が業務上の死亡でないとき

被相続人の死亡当時の普通給与の半年分に相当する額

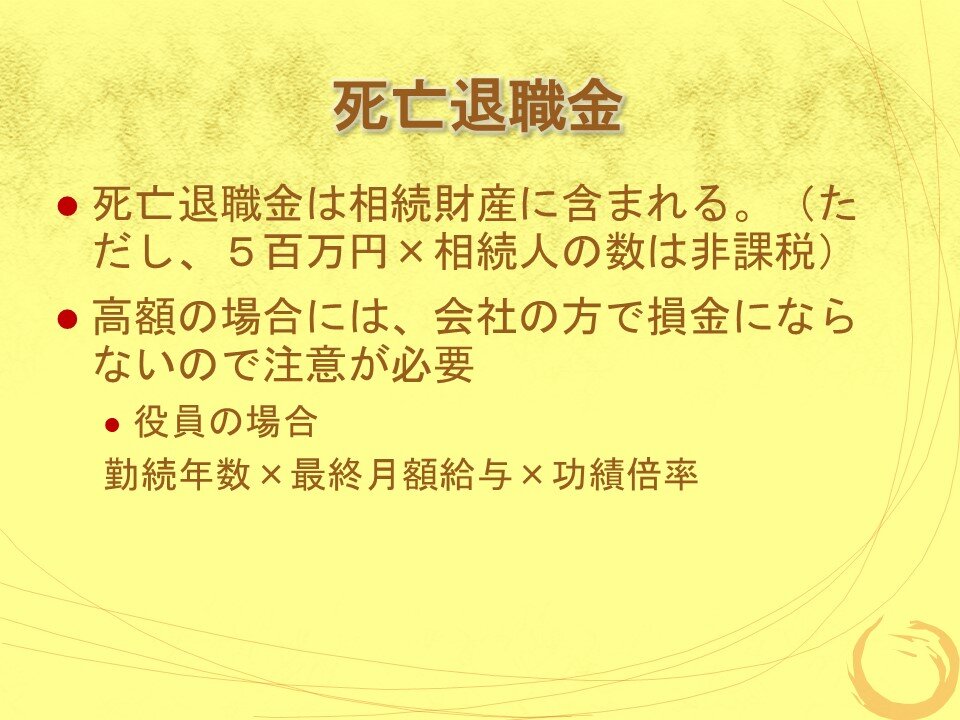

死亡退職金

◆死亡退職金は相続財産に含まれる。(ただし、5百万円×相続人の数は非課税)

◆高額の場合には、会社の方で損金にならないので注意が必要

◆役員の場合