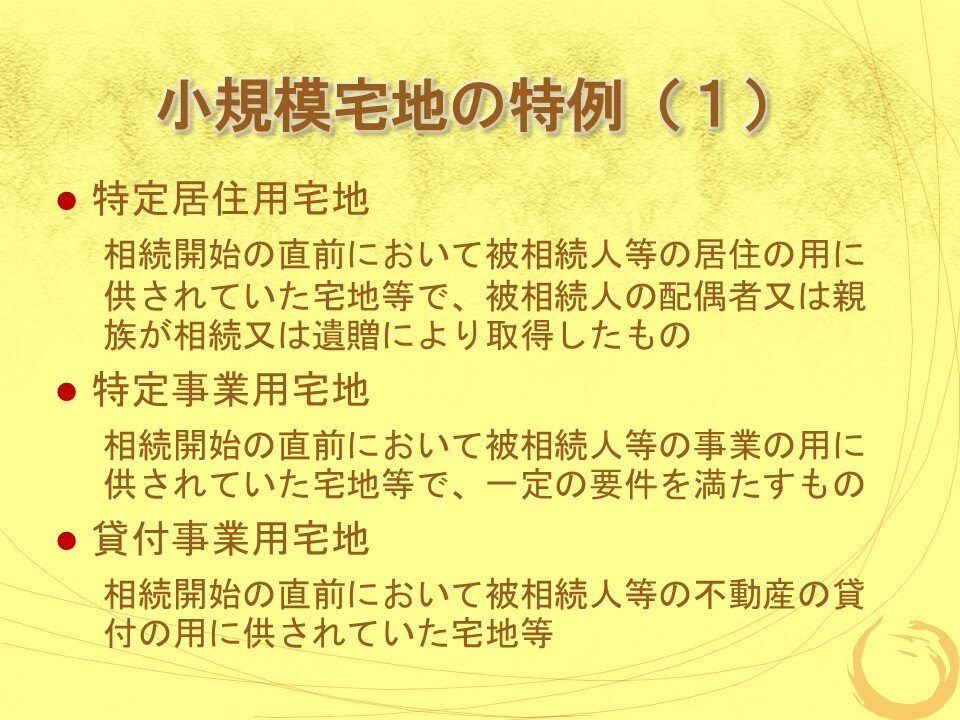

●特定居住用宅地

相続開始の直前において被相続人等の居住の用に供されていた宅地等で、被相続人の配偶者又は親族が相続又は遺贈により取得したもの

●特定事業用宅地

相続開始の直前において被相続人等の事業の用に供されていた宅地等で、一定の要件を満たすもの

●貸付事業用宅地

相続開始の直前において被相続人等の不動産の貸付の用に供されていた宅地等

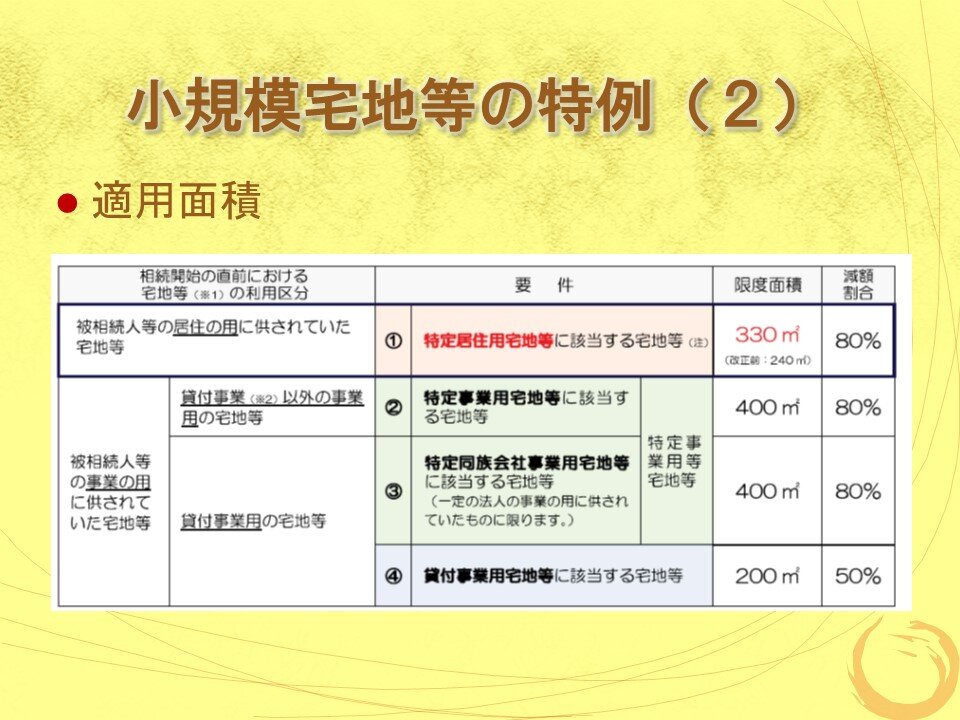

適用面積

◆特定居住用宅地 330㎡ 80%

◆特定事業用宅地 400㎡ 80%

◆貸付事業用宅地 200㎡ 50%

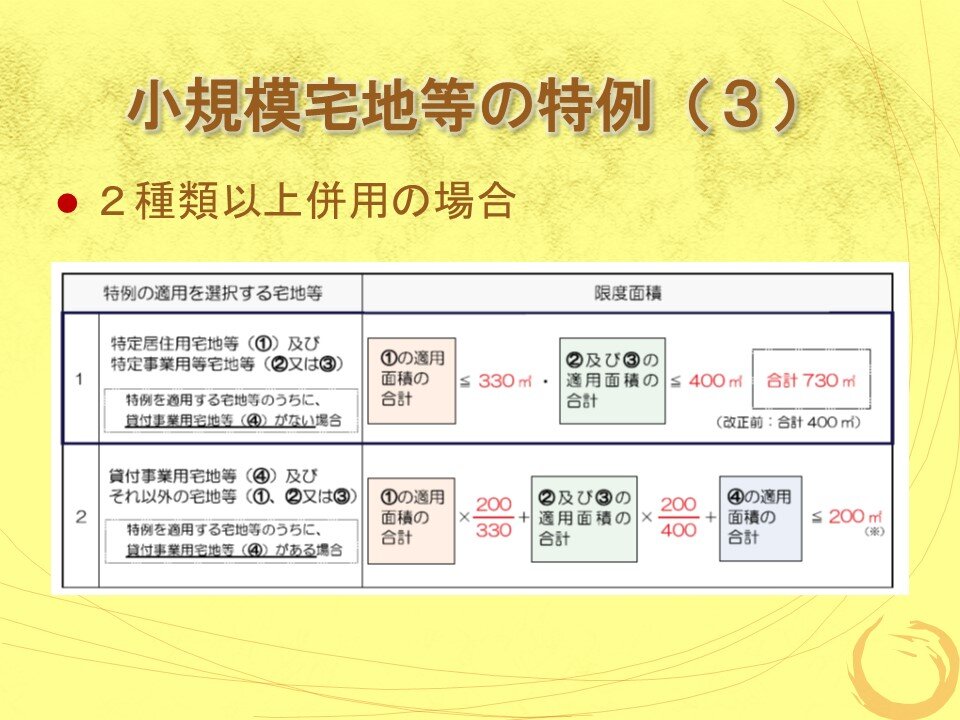

2種類以上併用の場合

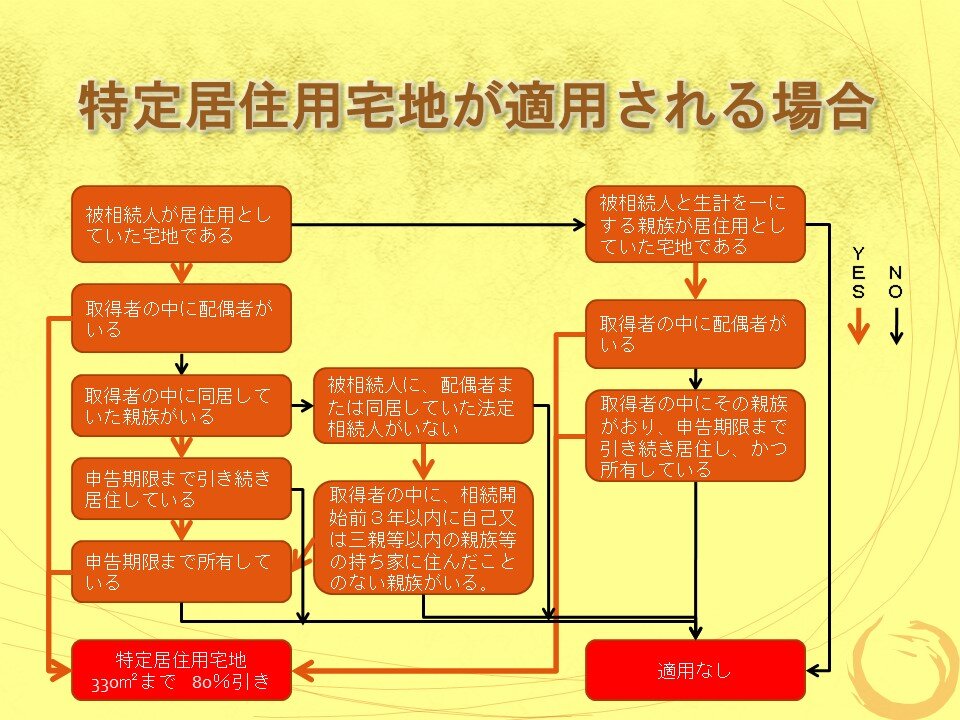

特定居住用宅地が適用される場合

特定居住用宅地等の特例は、一般的に特定の条件が満たされる場合に適用されます。適用されるのは以下の3つの場合です。

1.被相続人の居住の用(注1)に供されていた宅地等

その土地が被相続人の居住の用に供されていた宅地等で、以下の人たちが取得することが条件です。

①配偶者

配偶者は無条件にこの特例が受けられます。

②被相続人の居住の用に供されていた一棟の建物に居住していた親族

特例が適用されるためには、その宅地等を相続税の申告期限まで居住しかつ所有していることが必要です。

③相続開始前3年以内に日本国内にある取得者、取得者の配偶者、取得者の三親等内の親族または取得者と特別の関係がある一定の法人(注6)が所有する家屋に居住したことがない親族

特例が適用されるためには、その宅地等を相続税の申告期限まで所有していることが必要です。

適用面積は330㎡までで、80%の減額が適用されます。

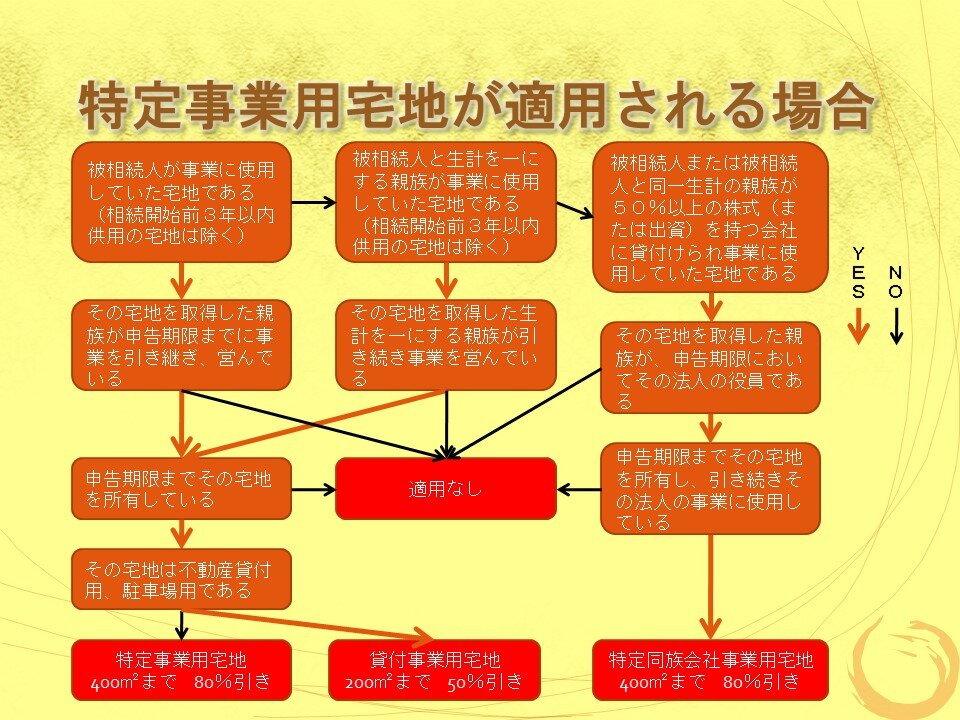

特定事業用宅地が適用される場合

特定事業用宅地等の特例は、一般的に特定の条件が満たされる場合に適用されます。適用されるのは以下の3つの場合です。

1.特定事業用宅地等

その土地が被相続人または被相続人と生計を一にしていた被相続人の親族の事業用途に利用されることが条件です。たとえば、工場、オフィス、商業施設、倉庫、ホテル、学校など、特定の商業または産業目的の土地に適用されることがあります。

特例が適用されるためには、その宅地等を相続税の申告期限まで有していることが必要です。

適用面積は400㎡までで、80%の減額が適用されます。

2.特定同族会社事業用宅地等

その土地が相続開始の直前において被相続人および被相続人の親族等が法人の発行済株式の総数または出資の総額の50パーセント超を有している場合におけるその法人の事業用途に利用されていることが条件です。

特例が適用されるためには、その宅地等を相続税の申告期限まで有していることが必要です。

適用面積は400㎡までで、80%の減額が適用されます。

3.貸付事業用宅地等

その土地が被相続人または被相続人と生計を一にしていた被相続人の親族の貸付事業用途に利用されることが条件です。具体的には、不動産貸付業、駐車場業、自転車駐車場業および準事業が該当します。

特例が適用されるためには、その宅地等を相続税の申告期限まで有していることが必要です。

適用面積は200㎡までで、50%の減額が適用されます。

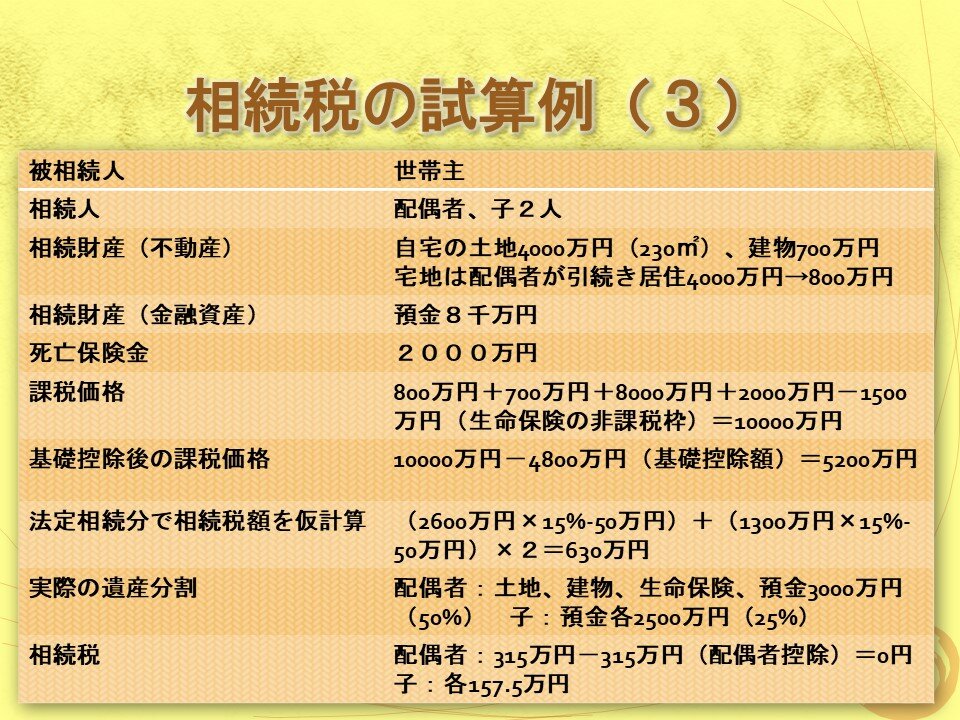

相続税の試算例(3)

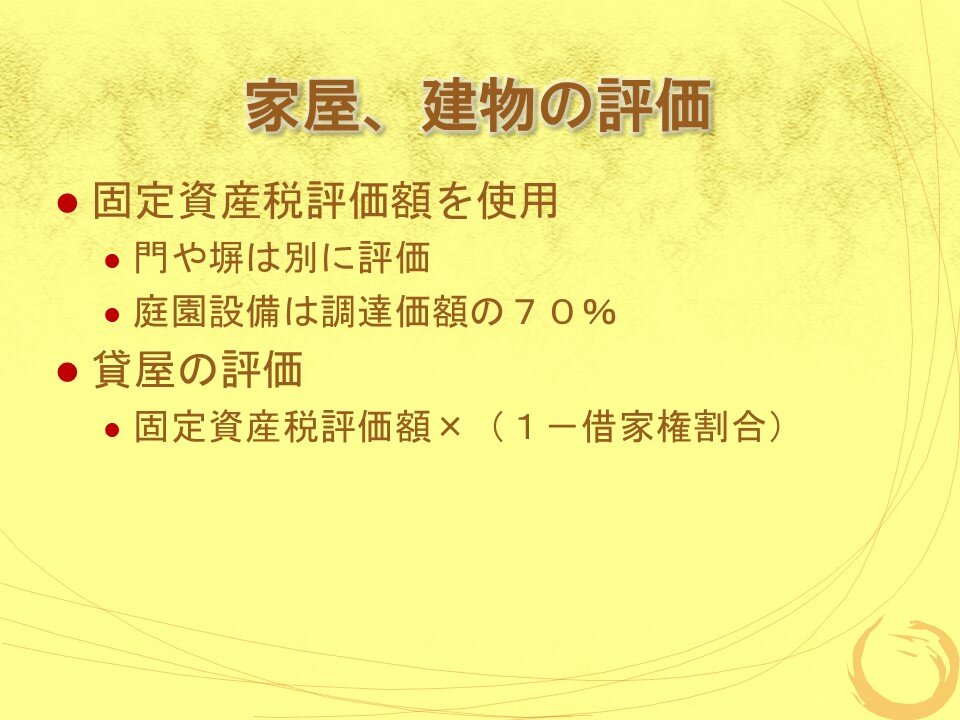

家屋、建物の評価

◆固定資産税評価額を使用

門や塀は別に評価

庭園設備は調達価額の70%

◆貸屋の評価

固定資産税評価額×(1-借家権割合)