上場株式

◆上場株式の評価方法

次の4つのうち最も低い価額で評価

課税時期(相続のあった日)の終値

課税時期の属する月の毎日の終値の月平均値

課税時期の前月の毎日の終値の月平均値

課税時期の前々月の毎日の終値の月平均値

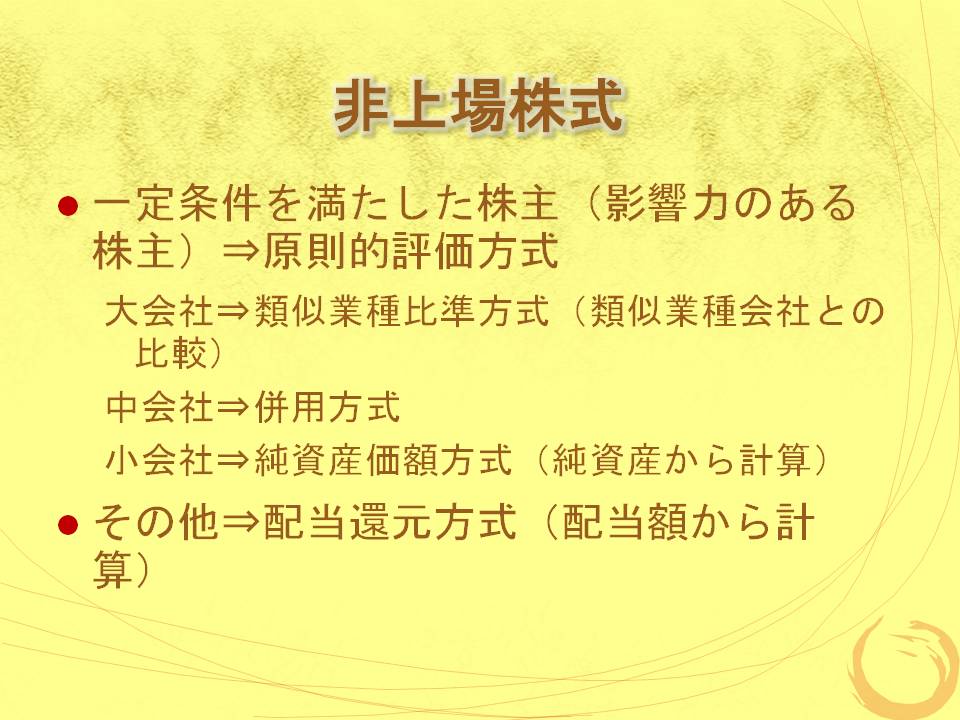

非上場株式

◆一定条件を満たした株主(影響力のある株主)⇒原則的評価方式

大会社⇒類似業種比準方式(類似業種会社との比較)

中会社⇒併用方式

小会社⇒純資産価額方式(純資産から計算)

◆その他⇒配当還元方式(配当額から計算)

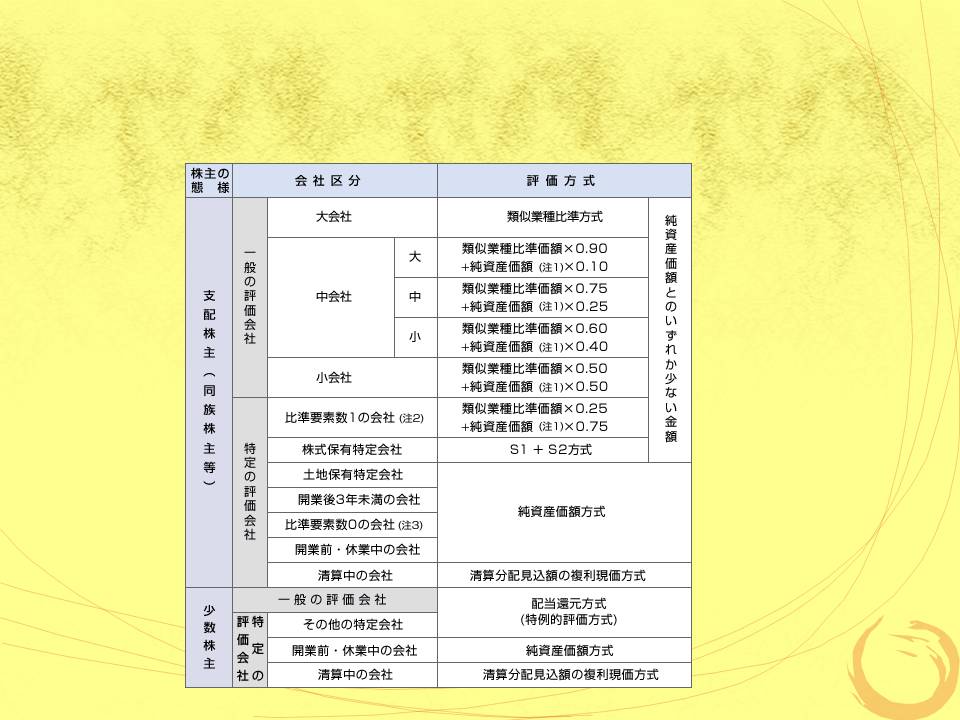

非上場株式(2)

非上場会社の株式の評価は、上の表のように会社の規模によって評価方式が変わります。また、株式や土地の保有割合が一定以上などの特定の会社の場合には純資産価額方式を使うことになる。また、少数株主の場合には評価方法が変わる。

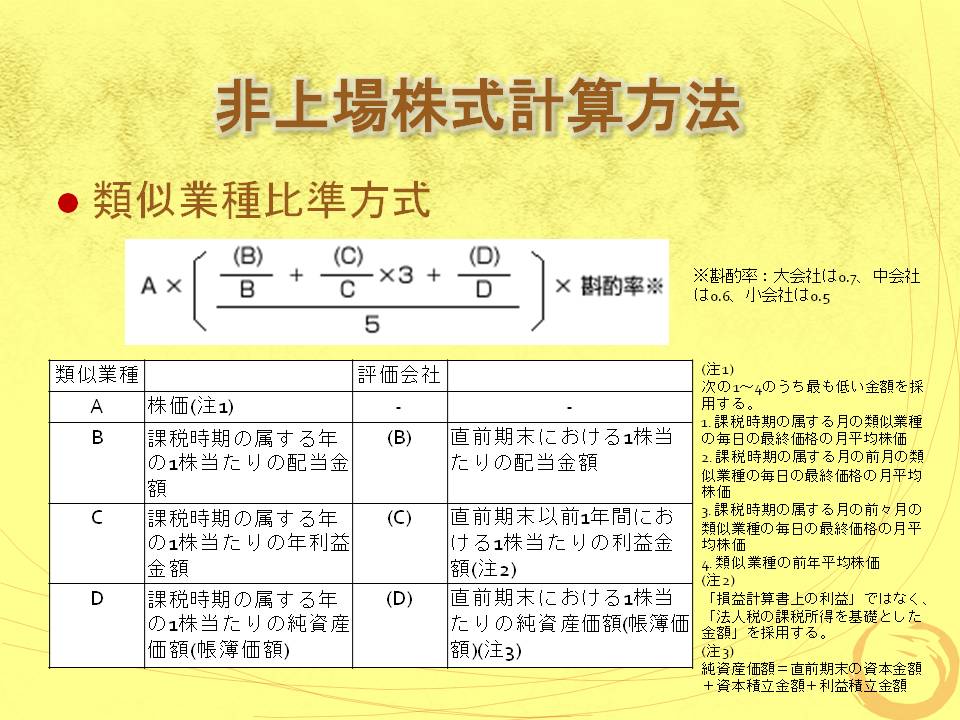

非上場株式計算方法

類似業種比準方式は、配当金額、利益金額、純資産価額を類似業種と比較することにより株価が決定される。

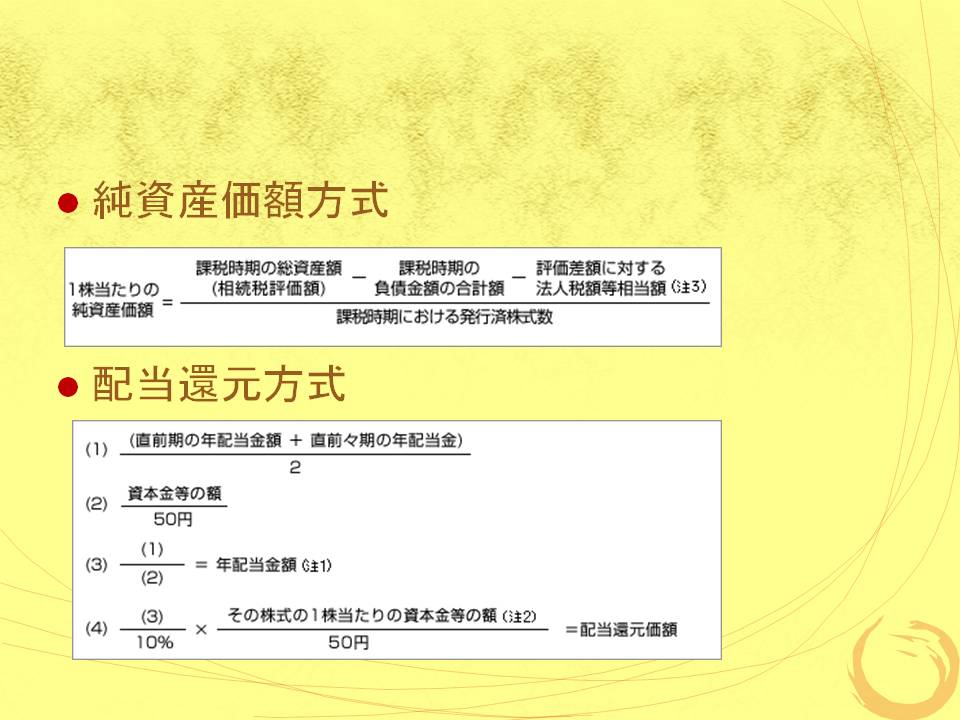

非上場株式計算方法(2)

純資産価額方式は、企業の純資産を元に計算される。配当還元方式は、配当金額を元に計算される。

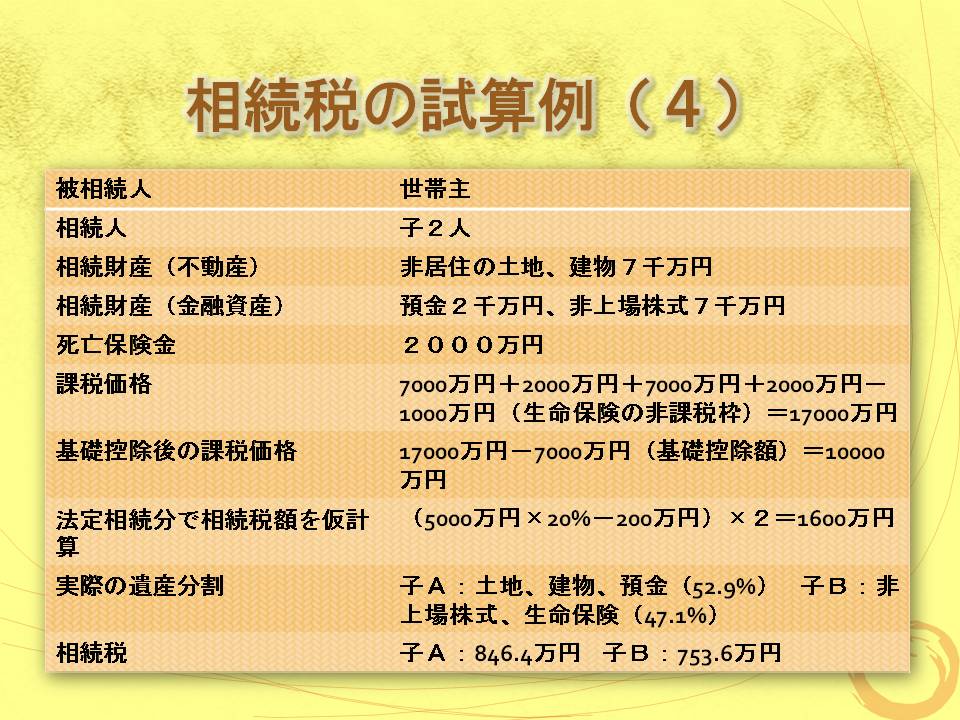

相続税の試算例(4)

|

被相続人 |

世帯主 |

|

相続人 |

子2人 |

|

相続財産(不動産) |

非居住の土地、建物7千万円 |

|

相続財産(金融資産) |

預金2千万円、非上場株式7千万円 |

|

死亡保険金 |

2000万円 |

|

課税価格 |

7000万円+2000万円+7000万円+2000万円-1000万円(生命保険の非課税枠)=17000万円 |

|

基礎控除後の課税価格 |

17000万円-4200万円(基礎控除額)=12800万円 |

|

法定相続分で相続税額を仮計算 |

(6400万円×30%-700万円)×2=2440万円 |

|

実際の遺産分割 |

子A:土地、建物、預金(52.9%) 子B:非上場株式、生命保険(47.1%) |

|

相続税 |

子A:1290.8万円 子B:1149.2万円 |